台灣積體電路製造股份有限公司及子公司

合併財務報表附註

民國一○一及一○○年度

(除另予註明外,金額為新台幣仟元)

-

一、公司沿革

二、重要會計政策之彙總說明

三、會計變動之理由及其影響

四、現金及約當現金

五、公平價值變動列入損益之金融資產及負債

六、備供出售金融資產

七、持有至到期日金融資產

八、備抵呆帳及備抵退貨及折讓

九、存貨

十、採權益法之長期股權投資

十一、避險之衍生性金融商品

十二、以成本衡量之金融資產

十三、固定資產

十四、遞延借項-淨額

十五、短期借款

十六、應付公司債

十七、長期銀行借款

十八、其他長期應付款

-

十九、員工退休金

二十、所得稅

二一、用人、折舊及攤銷費用

二二、股東權益

二三、股票酬勞計畫

二四、庫藏股票

二五、每股盈餘

二六、金融商品資訊之揭露

二七、關係人交易

二八、質抵押之資產

二九、重大長期營業租賃

三十、重大承諾及或有事項

三一、外幣金融資產及負債之匯率資訊

三二、事先揭露採用國際財務報導準則相關事項

三三、附註揭露事項

三四、營運部門資訊

三五、財務報表之核准

一、公司沿革

台灣積體電路製造股份有限公司(以下簡稱台積公司)設立於七十六年二月二十一日,主要從事於有關積體電路及其他半導體裝置之製造、銷售、封裝測試與電腦輔助設計及光罩製造等代工業務,並自九十九年起從事固態照明裝置及其相關應用產品與系統、可再生能源及節能相關之技術與產品等之研究、開發、設計、製造與銷售。另台積公司於一○○年八月將固態照明事業及太陽能事業之相關營業分別分割轉讓與新設且持股100%之台積固態照明股份有限公司(台積固態照明公司)及台積太陽能股份有限公司(台積太陽能公司)。

台積公司股票自八十三年九月五日起於台灣證券交易所上市。八十六年十月八日起,台積公司部分已發行之股票以美國存託憑證方式於紐約證券交易所上市。

截至一○一年及一○○年十二月三十一日止,台積公司及子公司之員工人數分別為39,267人及35,457人。

二、重要會計政策之彙總說明

本合併財務報表係依照證券發行人財務報告編製準則及一般公認會計原則編製。重要會計政策彙總說明如下:

合併概況(一)合併財務報表編製原則

台積公司直接或間接持有被投資公司普通股股權百分之五十以上,及直接或間接持有普通股股權雖未達百分之五十,但台積公司對其具有實質控制能力者,構成母子公司關係,其財務報表予以合併。編製合併財務報表時,業已銷除母子公司間重大之交易及其餘額。

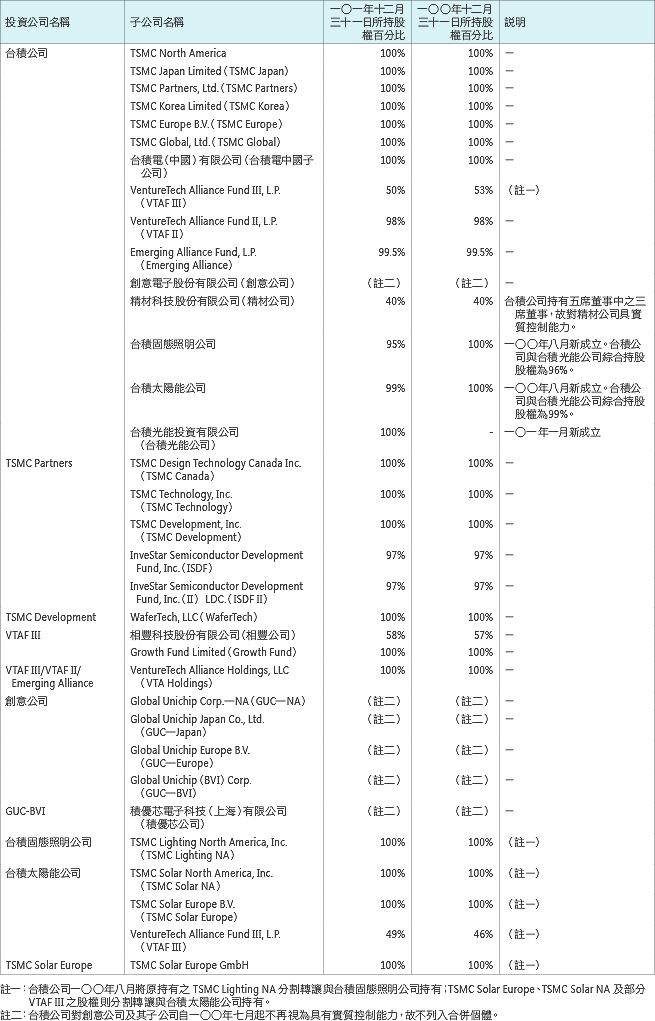

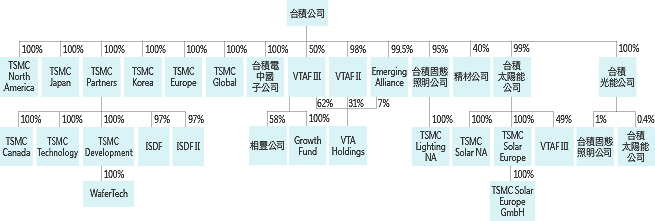

(二)合併財務報表編製主體如下:

截至一○一年十二月三十一日止,台積公司與其具控制能力之被投資公司,其投資關係及持股比例如下列圖表:

本公司因於一○○年七月終止股東協議書而對創意公司及其子公司不再視為具有實質控制能力,故不列入合併個體,改採權益法評價相關投資。

TSMC North America主要係從事有關積體電路及其他半導體裝置之銷售業務;TSMC Japan、TSMC Korea及TSMC Europe主要係從事市場行銷業務或客戶服務及工程暨技術支援業務;TSMC Partners主要係從事半導體設計、製造等相關投資業務及一般投資業務;TSMC Global、TSMC Development及台積光能公司主要係從事一般投資業務;台積電中國子公司主要係依客戶之訂單與其提供之產品設計說明,從事積體電路之製造及銷售;Emerging Alliance、VTAFII、VTAF III、VTA Holdings、ISDF、ISDF II及Growth Fund主要係從事新創科技事業之投資;TSMC Canada及TSMC Technology主要係從事工程支援業務;WaferTech主要業務為有關積體電路及其他半導體裝置之製造、銷售、測試與電腦輔助設計;精材公司主要係從事晶圓之封裝業務;台積固態照明公司主要係從事研究、開發、設計、製造及銷售固態照明裝置及其相關應用產品與系統;TSMC Lighting NA主要係從事固態照明相關產品之銷售業務;台積太陽能公司主要係從事研究、開發、設計、製造及銷售可再生能源及節能相關之技術與產品;TSMC Solar NA主要係從事太陽能相關產品之銷售業務;TSMC Solar Europe主要係從事太陽能相關產業之投資業務;TSMC Solar Europe GmbH主要係從事太陽能電池模組及相關產品之銷售及客戶服務等業務;相豐公司主要為電子零組件製造、電子材料批發及零售與無線射頻識別系統(RFID)之研發及測試。

以下將台積公司及上述列入合併財務報表個體之被投資公司合稱本公司。

其他少數股權股東持有上述被投資公司之股份,列於少數股權項下。

以外幣為準之交易事項及外幣財務報表之換算非衍生性金融商品之外幣交易所產生之各項外幣資產、負債、收入或費用,係按交易日之即期匯率折算新台幣金額入帳。外幣貨幣性資產及負債實際兌換或結清時所產生之兌換損益列為當年度損益。

資產負債表日之外幣貨幣性資產及負債,按該日之即期匯率予以調整換算,因而產生之兌換損益列為當年度損益。

國外子公司之財務報表換算為新台幣表達時,資產及負債科目按年底匯率換算;股東權益按歷史匯率換算;損益科目則按當年度加權平均匯率換算。換算所產生之兌換差額,則列為股東權益項下之「累積換算調整數」。

會計估計本公司依照前述準則及原則編製合併財務報表時,必須使用合理之估計和假設,因估計通常係在不確定情況下作成之判斷,因此可能與將來實際結果有所差異。

資產與負債區分流動與非流動之標準流動資產包括為交易目的而持有及預期於一年內變現或耗用之資產,資產不屬於流動資產者為非流動資產。流動負債包括為交易目的而發生及須於一年內清償之負債,負債不屬於流動負債者為非流動負債。

約當現金約當現金係指自投資日起三個月內到期之附買回條件公司債、附買回條件短期商業本票及附買回條件政府公債,其帳面價值近似公平價值。

公平價值變動列入損益之金融資產及負債係未能符合避險會計之衍生性金融商品。原始認列時,係以公平價值衡量,交易成本列為當年度費用。後續評價時,以公平價值衡量且公平價值變動認列為當年度損益。依交易慣例購買或出售金融資產時,採用交割日會計處理。

衍生性金融商品公平價值係以評價方法估計之。當公平價值為正值時,列為金融資產;公平價值為負值時,列為金融負債。

備供出售金融資產原始認列時,係以公平價值衡量,並加計取得之交易成本;後續評價以公平價值衡量,其價值變動列為股東權益調整項目,累積之利益或損失於金融資產除列時,列入當年度損益。依交易慣例購買或出售金融資產時,採用交割日會計處理。

公平價值之基礎,海外貨幣市場型基金係年底淨資產價值;上市(櫃)公司股票係年底收盤價。

現金股利於被投資公司股東會決議日認列收益;股票股利不列為投資收益,僅註記股數增加,並按增加後之總股數重新計算每股成本。

若有減損之客觀證據,則認列減損損失。惟後續期間備供出售權益商品之公平價值增加時,其公平價值增加金額應認列為股東權益調整項目。

持有至到期日金融資產係意圖持有至到期日之債務商品,以利息法攤銷後成本衡量。原始認列時,係以公平價值衡量,並加計取得之交易成本,再於除列、價值減損或攤銷時認列損益。依交易慣例購買或出售金融資產時,採用交割日會計處理。

若有減損之客觀證據,則認列減損損失。惟後續期間減損金額減少,且明顯與認列減損後發生之事件有關,則予以迴轉並認列為當年度利益,但該迴轉不得使帳面金額大於未認列減損情況下之攤銷後成本。

避險之衍生性金融商品係屬現金流量避險且符合避險會計條件之衍生性金融商品,當避險工具之利益或損失屬有效避險部分,認列為股東權益調整項目,並於被避險之預期交易或該預期交易導致之資產或負債影響淨損益時,轉列為當年度損益。但認列為股東權益調整項目之淨損失預期無法回收時,立即轉列當年度損失。

以成本衡量之金融資產係未具有重大影響力且無法可靠衡量公平價值之未上市(櫃)公司股票及基金等投資,以原始認列之成本衡量。股票及基金出售時,其成本係按加權平均法計算。若有減損之客觀證據,則認列減損損失,此減損損失嗣後不得迴轉。

與以成本衡量之金融資產有關之現金股利及股票股利,其會計處理比照備供出售金融資產。

備抵呆帳備抵呆帳係按應收款項之收回可能性評估提列。本公司係依據對客戶之應收帳款帳齡分析及客戶信用評等分析等因素,定期評估應收帳款之收回可能性。

台積公司原依應收帳款百分之一提列備抵呆帳,惟自一○○年一月一日開始適用財務會計準則公報第三十四號「金融商品之會計處理準則」第三次修訂條文,該修訂條文將原始產生之應收款納入適用範圍。本公司依規定於資產負債表日以個別基礎及組合基礎評估應收帳款之減損跡象,當有客觀證據顯示,應收帳款因原始認列後發生之單一或多項事件,致使應收帳款之估計未來現金流量減少者,該應收帳款則視為已減損。

因本公司應收帳款平均收現期間短,預期未來現金流量之折現效果不重大,故減損金額係以該應收帳款之帳面金額與預期未來現金流量的差額計算,再藉由備抵評價科目調整減少應收帳款的帳面價值並認列為當年度損失。當應收款項實際無法回收時,則沖抵備抵評價科目。

存貨存貨平時按標準成本計價,於資產負債表日再予調整使其接近按加權平均法計算之成本。

存貨係以成本與淨變現價值孰低計價,比較成本與淨變現價值時,除同類別存貨外,係以個別項目為基礎。淨變現價值係指在正常情況下之估計售價減除至完工尚需投入之成本及銷售費用後之餘額。

採權益法之長期股權投資具有重大影響力之長期股權投資,係採用權益法評價;被投資公司發生淨利或淨損時,認列投資損益。新增之投資成本應予以分析處理,投資成本超過可辨認淨資產公平價值部分列為商譽,不予攤銷。若可辨認淨資產公平價值超過投資成本,則其差額就各非流動資產(非採權益法評價之金融資產及遞延所得稅資產除外)公平價值等比例減少之。

若有證據顯示投資之價值確已減損,則以個別投資帳面價值(含商譽)超過其可回收金額之部分認列為當年度減損損失。嗣後可回收金額增加時,將減損損失之迴轉認列為利益。

非按原持股比例認購採權益法評價之被投資公司增發之新股,致使投資比例發生變動,因而使所投資之股權淨值發生增減者,其增減數調整「資本公積」及「採權益法之長期股權投資」。獲配採權益法被投資公司之現金股利,視為當年度採權益法之長期股權投資之減項。股票股利不列為投資收益,僅註記股數增加。

與採權益法評價之被投資公司間順流或逆流交易所產生之未實現損益,皆按本公司之持股比例予以銷除。遞延之未實現損益俟實現時始予認列。

當國外被投資公司之功能性貨幣為外幣時,其外幣財務報表換算後所產生之兌換差額列為股東權益項下之「累積換算調整數」。

固定資產、出租資產及閒置資產固定資產及出租資產係按成本減累積折舊計價,資本租賃係以最低租金給付額之現值總額或租賃開始日租賃資產公平市價較低者作為成本入帳,並同時認列應付租賃負債。固定資產購建期間為該項資產所支出款項而負擔之利息,予以資本化列為固定資產之成本。倘固定資產及出租資產以其可回收金額衡量帳面價值有減損時,就其減損部分認列損失。嗣後若固定資產及出租資產可回收金額增加時,將減損損失之迴轉認列為利益,惟固定資產及出租資產於減損損失迴轉後之帳面價值,不得超過該項資產在未認列減損損失之情況下,減除應提列折舊後之帳面價值。重大之增添、更新及改良列為資本支出,經常性修理及維護支出,則列為當年度費用。

折舊係以直線法按下列耐用年數計提:土地改良,二十年;建築物,十至二十年;機器設備,三至五年;辦公設備,三至十五年;租賃資產,二十年。

固定資產及出租資產報廢或出售時,其成本及累積折舊均自帳上予以減除,因而產生之損益列為當年度之營業外損失或利益。

固定資產發生閒置或無使用價值時,應轉列閒置資產,按其淨變現價值或原帳面價值較低者計價,繼續提列折舊,並定期進行減損評估。

無形資產本公司因併購所產生之商譽不予攤銷,且續後每年定期進行減損測試外,如有跡象顯示帳面價值無法回收時,亦應進行測試。倘經濟事實或環境變動,而導致商譽有減損時,就其減損部分認列損失,此項減損損失嗣後不得迴轉。

遞延借項係技術權利金、電腦軟體設計費及專利權及其他,分別按專利使用權有效年限或合約年限、二至五年及經濟效益或合約年限攤銷。倘遞延借項以其可回收金額衡量帳面價值有減損時,就其減損部分認列損失。嗣後若遞延借項可回收金額增加時,將減損損失之迴轉認列為利益,惟遞延借項於減損損失迴轉後之帳面價值,不得超過該項資產在未認列減損損失之情況下,減除應提列攤銷後之帳面價值。

本公司研究階段支出及未符合資本化條件之發展階段支出於發生時認列為當年度費用。

員工退休金屬確定提撥退休辦法者,係於員工提供服務期間,就應提撥之退休金數額認列為當年度費用;屬確定給付退休辦法者,則按精算結果認列退休金費用。

另依精算結果補列之應計退休金負債,若未超過前期服務成本未攤銷餘額及未認列過渡性淨給付義務未攤銷餘額合計數時,其對方科目應借記「遞延退休金成本」;若超過該合計數時,其超過部分應借記「未認列為退休金成本之淨損失」,帳列股東權益之減項。

所得稅本公司所得稅之會計處理係作跨期間之所得稅分攤,即將可減除暫時性差異、虧損扣抵及投資抵減之所得稅影響數認列為遞延所得稅資產,並評估其可實現性,認列相關備抵評價金額,而應課稅暫時性差異所產生之影響數認列為遞延所得稅負債。遞延所得稅資產或負債依其相關資產或負債之分類劃分為流動或非流動項目,無相關之資產或負債者,依預期迴轉期間之長短劃分為流動或非流動項目。

因購置設備、研究發展及人才培訓等所產生之所得稅抵減,採當期認列法處理。

以前年度應付所得稅之調整,包含於當年度所得稅中。

未分配盈餘(不包括國外子公司)加徵百分之十之所得稅,列為股東會決議年度之費用。

股份基礎給付發行酬勞性員工認股權憑證,其給與日或修正日於九十三年一月一日至九十六年十二月三十一日間者,適用財團法人中華民國會計研究發展基金會相關解釋函規定。本公司選擇採用內含價值法處理,酬勞成本於認股權計畫所規定之員工服務年限內逐期認列;其給與日或修正日於九十七年一月一日以後者,依據財務會計準則公報第三十九號公報「股份基礎給付之會計處理準則」,採用公平價值法處理。按預期既得認股權之最佳估計數量及給與日公平價值計算之認股權價值,於既得期間內以直線法認列為當年度費用,並同時調整資本公積-員工認股權。後續資訊顯示預期既得之認股權數量與估計不同時,則修正原估計數。

庫藏股票本公司買回已發行普通股股票作為庫藏股票時,將所支付之成本借記庫藏股票,列為股東權益之減項。註銷庫藏股票時,貸記「庫藏股票」,並按股權比例借記「股本」與「資本公積-股票發行溢價」。庫藏股票之帳面價值如高於面值與股票發行溢價之合計數時,其差額應沖銷同種類庫藏股票所產生之資本公積,如有不足,再借記保留盈餘。處分庫藏股票時,除轉銷庫藏股票外,若處分價格高於帳面價值,其差額貸記庫藏股票產生之資本公積。

銷貨收入認列及備抵退貨及折讓銷貨收入原則上係於獲利過程完成時認列,其條件為(一)取得具說服力之證據證明雙方交易已存在;(二)貨物之所有權及風險已移轉;(三)價款係固定或可決定;(四)價款收現性可合理確定。備抵退貨及折讓係依經驗估計可能發生之產品退回及折讓,於產品出售當年度列為銷貨收入之減項。

銷貨收入係按本公司與買方所協議交易對價(考量商業折扣及數量折扣後)之公平價值衡量。原則上,授信條件為發票日後三十天,部分客戶為月結三十天至四十五天。銷貨收入之對價為一年期以內之應收款時,其公平價值與到期值差異不大且交易量頻繁,則不按設算利率計算公平價值。

三、會計變動之理由及其影響

本公司自一○○年一月一日起,採用新修訂之財務會計準則公報第三十四號「金融商品之會計處理準則」。主要之修訂包括(一)將應收租賃款之減損納入公報適用範圍;(二)修訂保險相關合約之會計準則適用規範;(三)將原始產生之放款及應收款納入公報適用範圍;(四)增訂以攤銷後成本衡量之金融資產於債務困難修改條款時之減損規範;及(五)債務條款修改時債務人之會計處理。此項會計變動,對本公司一○○年度合併財務報表並無重大影響。

本公司自一○○年一月一日起,採用新發布之財務會計準則公報第四十一號「營運部門資訊之揭露」。依據該公報之規範,企業應以主要營運決策者定期複核用以分配資源及績效衡量之營運結果為基礎,重新辨識企業之營運部門並揭露相關營運部門之資訊。該公報係用以取代原發布之財務會計準則公報第二十號「部門別財務資訊之揭露」,採用該公報僅對本公司部門別資訊之報導方式產生改變。

四、現金及約當現金

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 現金及銀行存款 附買回條件公司債 附買回條件短期商業本票 附買回條件政府公債 |

|

|

五、公平價值變動列入損益之金融資產及負債

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||

|---|---|---|---|---|---|---|---|---|

| 交易目的之金融資產 遠期外匯合約 換匯換利合約 |

|

|

||||||

| 交易目的之金融負債 遠期外匯合約 換匯換利合約 |

|

|

本公司一○一及一○○年度從事衍生性金融商品交易之目的,主要係為規避因匯率波動所產生之風險。本公司持有之衍生性金融商品因不符有效避險條件,故不適用避險會計。

本公司尚未到期之遠期外匯合約如下:

| 到期期間 | 合約金額(仟元) | |

|---|---|---|

| 一○一年十二月三十一日 Sell NTD/Buy EUR Sell USD/Buy RMB Sell USD/Buy NTD Sell NTD/Buy USD Sell NTD/Buy JPY |

102年1月 102年1月 102年1月~102年3月 102年1月 102年1月 |

NTD9,417,062/EUR246,000 USD20,000/RMB124,735 USD13,700/NTD398,239 NTD590,403/USD20,400 NTD44,110/JPY130,000 |

| 一○○年十二月三十一日 Sell EUR/Buy NTD Sell USD/Buy NTD Sell USD/Buy EUR Sell USD/Buy JPY Sell RMB/Buy USD Sell NTD/Buy USD |

101年1月 101年1月~101年2月 101年1月 101年1月 101年1月 101年1月~101年2月 |

EUR38,600/NTD1,528,206 USD16,900/NTD510,122 USD2,082/EUR1,591 USD3,335/JPY259,830 RMB1,118,705/USD177,000 NTD163,491/USD5,400 |

本公司尚未到期之換匯換利合約如下:

| 到期日 | 合約金額(仟元) | 支付利率區間 | 收取利率區間 |

|---|---|---|---|

| 一○一年十二月三十一日 102年1月 102年1月 |

USD275,000/NTD7,986,190 NTD1,083,139/USD37,280 |

0.14%~0.17% - |

- 0.06% |

| 一○○年十二月三十一日 101年1月 |

NTD420,431/USD13,880 | - | 0.48% |

本公司一○一及一○○年度因從事衍生性金融商品交易分別產生金融商品評價淨損252,531仟元及淨益507,432仟元。

六、備供出售金融資產

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||

|---|---|---|---|---|---|---|---|---|

| 上市(櫃)公司股票 海外貨幣市場型基金 |

|

|

||||||

| 列為流動資產 |

|

|

本公司於一○一年十月以歐元837,816仟元取得荷蘭艾司摩爾公司(ASML)約5%普通股股權,該股權於未來兩年半內受有轉讓限制。

一○一年度本公司持有部分之國外上市公司股票,因其公平價值大幅下跌而認列減損損失2,677,529仟元。

七、持有至到期日金融資產

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||

|---|---|---|---|---|---|---|---|---|

| 公司債 政府公債 |

|

|

||||||

| 列為流動資產 |

|

|

八、備抵呆帳及備抵退貨及折讓

本公司備抵呆帳之變動情形如下:

| 一○一年度 | 一○○年度 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年初餘額 本年度提列(迴轉) 本年度沖銷 合併個體變動影響數 匯率影響數 年底餘額 |

|

|

本公司備抵退貨及折讓之變動情形如下:

| 一○一年度 | 一○○年度 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年初餘額 本年度提列 本年度減少 匯率影響數 年底餘額 |

|

|

九、存貨

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 製成品 在製品 原料 物料及零件 |

|

|

本公司一○一及一○○年度與存貨相關之銷貨成本中,因將存貨成本沖減至淨變現價值而認列之存貨損失分別為1,558,915仟元及35,316仟元。

十、採權益法之長期股權投資

| 被投資公司名稱 | 一○一年十二月三十一日 | 一○○年十二月三十一日 | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|||||||||||||||||||||||||||||||||

| 世界先進積體電路股份有限公司(世界先進公司) Systems on Silicon Manufacturing Company Pte Ltd.(SSMC) 茂迪股份有限公司(茂迪公司) VisEra Holding Company(VisEra Holding) 創意公司 Mcube Inc.(Mcube) |

|

|

本公司因於一○○年七月終止股東協議書而對創意公司及其子公司不再視為具有實質控制能力,故不列入合併個體,改採權益法評價相關投資。

本公司所持有之國內上櫃公司股票投資,因其預計可回收金額低於帳面價值,故於一○一年度認列減損損失1,186,674仟元。

本公司一○一及一○○年度採權益法認列之投資淨益分別為2,028,611仟元及897,611仟元。

截至一○一年及一○○年十二月三十一日止,本公司未受限制之採權益法評價上市櫃公司股權投資(世界先進公司及創意公司)之股票市價分別為17,350,833仟元及11,273,200仟元。

投資成本與股權淨值間差額屬攤銷性資產者,增減變動如下:

| 一○一年度 | 一○○年度 | |||||||

|---|---|---|---|---|---|---|---|---|

| 年初餘額 本年度攤銷 年底餘額 |

|

|

投資成本與股權淨值間差額屬商譽者,一○一及一○○年度無新增取得或減損情形,年底餘額皆為1,415,565仟元。

十一、避險之衍生性金融商品

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||

|---|---|---|---|---|

| 避險之衍生性金融負債 利率交換合約 |

|

|

本公司為規避預期股權投資交易因匯率波動所產生之現金流量風險所承作之遠期外匯合約,業已於一○一年十月到期。一○一年度因操作上述遠期外匯合約所造成股東權益當年度調整之金額為淨益8,833仟元。

本公司目前所承擔之長期銀行借款係屬浮動利率之債務,因此市場利率之變動極易造成未來現金流量之波動,故另簽訂利率交換合約以規避利率變動之現金流量風險,惟該利率交換合約已於一○一年八月到期。

本公司一○○年十二月三十一日尚未到期之利率交換合約如下:

| 合約金額(仟元) | 到期日 | 支付利率區間 | 收取利率區間 | |

|---|---|---|---|---|

|

101年8月31日 | 1.38% | 0.63%~0.86% |

本公司一○一及一○○年度因操作利率交換合約所造成股東權益當年度調整之金額分別為淨益5仟元及淨損98仟元;由股東權益轉列當年度損失之金額分別為227仟元及680仟元。

十二、以成本衡量之金融資產

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||

|---|---|---|---|---|---|---|---|---|

| 未上市(櫃)公司股票 基金 |

|

|

本公司持有InvenSense, Inc.及Audience, Inc.之普通股股票因分別自一○○年十一月及一○一年五月於紐約證券交易所及那斯達克股票市場掛牌上市,業已將上述投資自以成本衡量之金融資產轉列為備供出售金融資產。

本公司一○一及一○○年度對上述以成本衡量之金融資產分別提列減損損失367,399仟元及265,515仟元。

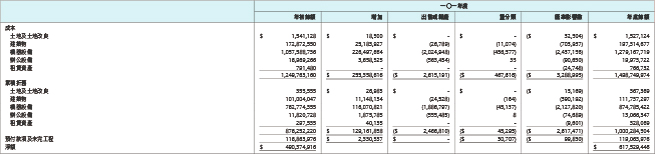

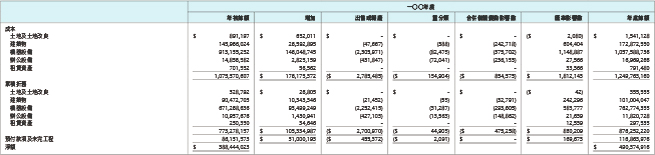

十三、固定資產

本公司簽有建築物之租賃合約,係屬資本租賃。租賃期間為九十二年十二月至一○七年十一月。

截至一○一年十二月三十一日止,未來年度應支付之租金到期償還金額如下:

| 年度 | 金額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 一○二年 一○三年 一○四年 一○五年 一○六年 一○七年及以後 |

|

本公司於一○一及一○○年度,將固定資產購建期間為該資產所支出款項而負擔之利息,予以資本化列為固定資產之成本。利息資本化相關資訊如下:

| 一○一年度 | 一○○年度 | |||||

|---|---|---|---|---|---|---|

| 利息資本化金額 利息資本化利率 |

|

|

十四、遞延借項-淨額

十五、短期借款

| 一○一年 十二月三十一日 |

一○○年 十二月三十一日 |

|||

|---|---|---|---|---|

| 銀行信用借款: 一○一年為美金1,195,500仟元,一○二年一月到期,年利率 為0.39%~0.58%;一○○年為美金856,000仟元,一○一 年二月前陸續到期,年利率為0.45%~ 1.00% |

|

|

十六、應付公司債

| 一○一年 十二月三十一日 |

一○○年 十二月三十一日 |

|||||

|---|---|---|---|---|---|---|

| 國內一○○年度第一期無擔保普通公司債(甲類)-一○○年 九月發行,於一○五年九月到期一次償還,每年付息一次, 年利率為1.40% |

|

|

||||

| 國內一○○年度第一期無擔保普通公司債(乙類)-一○○年 九月發行,於一○七年九月到期一次償還,每年付息一次, 年利率為1.63% |

|

|

||||

| 國內一○○年度第二期無擔保普通公司債(甲類)-一○一年 一月發行,於一○六年一月到期一次償還,每年付息一次, 年利率為1.29% |

|

|

||||

| 國內一○○年度第二期無擔保普通公司債(乙類)-一○一年 一月發行,於一○八年一月到期一次償還,每年付息一次, 年利率為1.46% |

|

|

||||

| 國內一○一年度第一期無擔保普通公司債(甲類)-一○一年 八月發行,於一○六年八月到期一次償還,每年付息一次, 年利率為1.28% |

|

|

||||

| 國內一○一年度第一期無擔保普通公司債(乙類)-一○一年 八月發行,於一○八年八月到期一次償還,每年付息一次, 年利率為1.40% |

|

|

||||

| 國內一○一年度第二期無擔保普通公司債(甲類)-一○一年 九月發行,於一○六年九月到期一次償還,每年付息一次, 年利率為1.28% |

|

|

||||

| 國內一○一年度第二期無擔保普通公司債(乙類)-一○一年 九月發行,於一○八年九月到期一次償還,每年付息一次, 年利率為1.39% |

|

|

||||

| 國內一○一年度第三期無擔保普通公司債-一○一年十月發 行,於一一一年十月到期一次償還,每年付息一次,年利率 為1.53% |

|

|

||||

| 國內第五次無擔保普通公司債(丙類)-九十一年一月發行, 於一○一年一月到期一次償還,每年付息一次,年利率為 3.00% |

|

|

||||

| 一年內到期部分 |

|

|

本公司另已取得金融監督管理委員會(以下簡稱金管會)之核准,並分別於一○二年一月及一○二年二月發行國內一○一年度第四期及一○二年度第一期無擔保普通公司債計23,600,000仟元及21,400,000仟元。

台積公司董事會於一○二年二月五日核准以不高於美金1,500,000仟元之額度內,為子公司TSMC Global募集無擔保美金公司債提供保證。

十七、長期銀行借款

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 銀行信用借款: 於一○五年六月到期一次償還,年利率一○一年為 1.08%~1.21%;一○○年為1.00%~1.08% 於一○三年三月到期一次償還,年利率一○一年為 1.16%~1.18%;一○○年為1.02%~1.16% 自一○一年七月起,每三個月為一期,分十六期償還,年利 率一○一年為1.21%~1.24%;一○○年為1.11%~1.21% 自一○一年九月起,每三個月為一期,分十六期償還,年利 率一○一年為1.21%~1.24%;一○○年為1.13%~1.21% 自一○二年十月起,每三個月為一期,分十六期償還,年利 率一○一年為1.23%~1.24% |

|

|

||||||||||||||||||||

| 一年內到期部分 |

|

|

依銀行借款合約規定,精材公司於借款存續期間內,其半年度及年度財務報表須維持約定之財務比率;截至一○一年十二月三十一日止,精材公司未有違反上述財務比率之情形。

截至一○一年十二月三十一日止,前述長期銀行借款未來年度之到期償還金額如下:

| 年度 | 金額 | ||||||

|---|---|---|---|---|---|---|---|

| 一○二年 一○三年 一○四年 一○五年 一○六年 |

|

十八、其他長期應付款

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 應付購置固定資產款項(附註三十(七)) 應付電腦軟體設計費 應付技術移轉款項 |

|

|

||||||||

| 一年內到期部分(帳列應付費用及其他流動負債) |

|

|

截至一○一年十二月三十一日止,本公司其他長期應付款未來年度應支付之金額如下:

| 年度 | 金額 | |||||

|---|---|---|---|---|---|---|

| 一○二年 一○三年 一○四年 一○五年 |

|

十九、員工退休金

台積公司、創意公司、精材公司、相豐公司、台積固態照明公司及台積太陽能公司依「勞工退休金條例」訂定之員工退休辦法,係屬確定提撥退休辦法。前述公司依員工每月薪資百分之六提撥退休金至勞工保險局之個人專戶。另TSMC North America、台積電中國子公司、TSMC Europe、TSMC Canada、TSMC Solar NA及TSMC Solar Europe GmbH須依當地相關法令,就當地員工每月薪資總額之特定比率提撥退休金至退休金管理事業。依上述相關規定,本公司一○一及一○○年度認列之退休金成本分別為1,403,507仟元及1,297,583仟元。

台積公司、創意公司、精材公司、台積固態照明公司及台積太陽能公司依「勞動基準法」訂定之員工退休辦法,係屬確定給付退休辦法。依該辦法之規定,員工退休金係按服務年資及退休前六個月之平均薪資計算。前述公司每月按員工薪資總額百分之二提撥員工退休金基金,交由勞工退休準備金監督委員會以該委員會名義存入台灣銀行之專戶。

本公司屬確定給付退休辦法之退休金相關資訊揭露如下:

淨退休金成本為:

| 一○一年度 | 一○○年度 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 服務成本 利息成本 退休基金資產預期報酬 攤銷數 淨退休金成本 |

|

|

退休基金提撥狀況與帳載應計退休金負債之調節如下:

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 給付義務 既得給付義務 非既得給付義務 累積給付義務 未來薪資增加之影響數 預計給付義務 退休基金資產公平價值 提撥狀況 未認列過渡性淨給付義務 前期服務成本未攤銷數 未認列退休金損失 補列之應計退休金負債 應計退休金負債 既得給付 未認列為退休金成本之淨損失 |

|

|

計算淨退休金成本之精算假設:

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |

|---|---|---|

| 折現率 | 1.50%~1.75% | 1.75% |

| 未來薪資水準增加率 | 2.00%~3.00% | 2.50%~3.00% |

| 退休基金資產預期投資報酬率 | 1.75%~2.00% | 2.00% |

| 一○一年度 | 一○○年度 | |||||

|---|---|---|---|---|---|---|

| 退休金基金提撥及支付情況 本年度提撥 本年度支付 |

|

|

二十、所得稅

(一)帳列稅前利益按法定稅率計算之稅額與當年度應負擔所得稅調節如下:

| 一○一年度 | 一○○年度 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 稅前利益按法定稅率計算之稅額 調整項目之稅額影響數: 免稅所得 暫時性及永久性差異 基本稅額應納差額 未分配盈餘加徵 虧損扣抵 投資抵減 當年度應負擔所得稅 |

|

|

(二)所得稅費用構成項目如下:

| 一○一年度 | 一○○年度 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 當年度應負擔所得稅 以前年度所得稅調整 其他所得稅負調整 遞延所得稅資產淨變動 -投資抵減 -虧損扣抵 -暫時性差異 -備抵評價 -合併個體變動影響數 所得稅費用 |

|

|

(三)淨遞延所得稅資產明細如下:

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 流動 投資抵減 暫時性差異 -備抵退貨及折讓 -未實現存貨損失 -金融商品未實現淨損 -其他 備抵評價 淨額 |

|

|

||||||||||||||||

| 非流動 投資抵減 虧損扣抵 暫時性差異 -折舊財稅差異 -其他 備抵評價 淨額 |

|

|

中華民國「所得稅法」第五條於九十九年五月修法將營利事業所得稅稅率由百分之二十調降為百分之十七,並追溯自九十九年一月一日起開始施行。

「產業創新條例」於九十九年五月生效施行,其中第十條規定公司得在投資於研究發展支出15%限度內,抵減當年度應納營利事業所得稅,並以不超過該公司當年度應納營利事業所得稅30%為限,該規定之施行期間自九十九年一月一日起至一○八年十二月三十一日止。

「所得基本稅額條例」於一○一年八月修正,其中所得基本稅額徵收率由10%調高為12%;所得基本稅額之扣除額由一○○萬元修正為五十萬元,並自一○二年度施行。

本公司業已評估上開法令之影響,重新計算遞延所得稅資產,並將所產生之差額認列為所得稅費用。另因本公司考量五年免稅層預計適用年度調整及最低稅負影響,預計將增加未來應納稅額致可使用之投資抵減隨之增加,故相對調整備抵評價餘額。

截至一○一年十二月三十一日止,虧損扣抵係來自WaferTech、精材公司、相豐公司、台積固態照明公司及台積太陽能公司,其最後可抵減年度為一一二年。

(四)兩稅合一相關資訊:

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||

|---|---|---|---|---|

| 可扣抵稅額帳戶餘額-台積公司 |

|

|

台積公司一○一年度預計及一○○年度實際盈餘分配之稅額扣抵比率分別為7.92%及6.69%。

台積公司得分配予股東之可扣抵稅額,應以股利盈餘分配日之股東可扣抵稅額帳戶之餘額為計算基礎,因是預計盈餘分配之稅額扣抵比率可能會因依所得稅法規定預計可能產生之各項可扣抵稅額與實際不同而須調整。

(五)台積公司已無屬於八十六年度(含)以前之未分配盈餘。

(六)截至一○一年十二月三十一日止,台積公司、精材公司、相豐公司及台積固態照明公司所得稅抵減相關資訊如下:

| 法令依據 | 抵減項目 | 可抵減總額 | 尚未抵減餘額 | 最後抵減年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 促進產業升級條例 | 機器設備投資抵減 |

|

|

一○一 一○二 一○三 一○四 |

||||||||||

| 促進產業升級條例 | 研究發展支出投資抵減 |

|

|

一○一 一○二 |

||||||||||

| 促進產業升級條例 | 人才培訓支出投資抵減 |

|

|

一○一 | ||||||||||

| 產業創新條例 | 研究發展支出投資抵減 |

|

|

一○一 |

(七)截至一○一年十二月三十一日止,台積公司及精材公司各次增資擴展可享受五年免稅如下:

| 增資擴展案 | 免稅期間 |

|---|---|

| 台積公司九十三年增資擴展案 台積公司九十四年增資擴展案 台積公司九十五年增資擴展案 精材公司九十二及九十五年增資擴展案 |

九十七至一○一年度 九十九至一○三年度 一○○至一○四年度 九十九至一○三年度 |

台積公司截至九十八年度止之所得稅申報案件,業經稅捐稽徵機關核定。各年度經國稅局核定之各項投資抵減稅額差額,業已適當調整入帳。

二一、用人、折舊及攤銷費用

| 一○一年度 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 屬於銷貨成本者 | 屬於營業費用者 | 合計 | ||||||||||||||||||||||||||||

| 用人費用 薪資、獎金及紅利 勞健保費用 退休金費用 伙食費 福利金 其他用人費用 折舊費用 攤銷費用 |

|

|

|

|||||||||||||||||||||||||||

| 一○○年度 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 屬於銷貨成本者 | 屬於營業費用者 | 合計 | ||||||||||||||||||||||||||||

| 用人費用 薪資、獎金及紅利 勞健保費用 退休金費用 伙食費 福利金 其他用人費用 折舊費用 攤銷費用 |

|

|

|

|||||||||||||||||||||||||||

二二、股東權益

截至一○一年十二月三十一日止,台積公司所發行之美國存託憑證共有1,091,468仟單位,於紐約證券交易所掛牌買賣,每單位存託憑證代表五股普通股,共代表普通股5,457,339仟股。

依照法令規定,資本公積除填補公司虧損外,不得使用,但超過票面金額發行股票所得之溢額(包括以超過面額發行普通股、因合併而發行股票之股本溢價、公司債轉換溢價及庫藏股票交易等)及受領贈與之所得產生之資本公積,每年得以實收資本之一定比率為限撥充資本。因長期股權投資所產生之資本公積,不得作為任何用途。另依一○一年一月修訂之公司法規定,公司無虧損者,上述超過票面金額發行股票所得之溢額及受領贈與之所得產生之資本公積亦得按股東原持有股份之比例發放現金。

台積公司資本公積明細如下:

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 股票發行溢價 合併溢額 公司債轉換溢價 因長期投資而認列 員工認股權 受領贈與 |

|

|

依據台積公司章程規定,分派每一營業年度盈餘時,應先彌補歷年之虧損,再分配如下:

(一)先提撥百分之十為法定盈餘公積;但法定盈餘公積累積已達台積公司資本總額時,不在此限;

(二)次依法令或主管機關規定提撥特別盈餘公積;

(三)次提所餘盈餘不高於百分之零點三作為董事酬勞,及不低於百分之一作為員工紅利。董事酬勞給付之對象,不包括兼

任經理人之董事。員工股票紅利分配之對象,得包括符合董事會或其授權之人所訂條件之從屬公司員工;

(四)嗣餘部分依股東會決議後分派之。

另依據台積公司章程規定,盈餘之分派得以現金股利或股票股利方式為之,惟以現金股利為優先,亦得以股票股利之方式分派,股票股利分派之比例以不高於股利總額之百分之五十為原則。

上述盈餘分配案應於翌年召開股東常會時予以決議承認。

台積公司員工紅利分別係按當年度稅後淨利之一定比率估列,一○一及一○○年度估列金額分別為11,115,240仟元及8,990,026仟元;董事酬勞則係依預期發放金額估計入帳。若次年度股東會決議之發放金額仍有變動時,則依會計估計變動處理,於股東會決議年度調整入帳。如股東會決議採股票發放員工紅利,股票紅利股數以決議分紅之金額除以股票公平價值決定,股票公平價值係以股東會決議日前一日之收盤價,並考量除權除息之影響為計算基礎。

台積公司自九十六年一月一日起已無監察人,原監察人之職務由審計委員會負責執行。

依一○一年一月修訂之公司法規定,法定盈餘公積應繼續提撥至其總額達實收股本總額為止。法定盈餘公積得用以彌補虧損;公司無虧損者,得以法定盈餘公積超過實收股本百分之二十五之部分按股東原有股份之比例發給新股或現金。

台積公司分配盈餘時,必須依法令規定就當年底之股東權益減項(如累積換算調整數、金融商品未實現損失及未認列為退休金成本之淨損失等,惟庫藏股票除外)提列特別盈餘公積後方得以分配,嗣後股東權益減項數額迴轉時,得就迴轉金額分配盈餘。

台積公司於一○一年六月十二日及一○○年六月九日舉行股東常會,分別決議一○○及九十九年度盈餘分配案及每股股利如下:

| 盈餘分配案 | 每股股利(元) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一○○年度 | 九十九年度 | 一○○年度 | 九十九年度 | |||||||||||||||||

| 法定盈餘公積 特別盈餘公積 現金股利 |

|

|

|

|

||||||||||||||||

台積公司一○一年六月十二日及一○○年六月九日之股東會並分別決議配發一○○年度員工現金紅利8,990,026仟元及董事酬勞62,324仟元及九十九年度員工現金紅利10,908,338仟元及董事酬勞51,131仟元。前述各項決議配發金額分別與台積公司於一○一年二月十四日及一○○年二月十五日之董事會擬議並無差異,並分別已於一○○及九十九年度以費用列帳。

台積公司董事會於一○二年二月五日擬議通過一○一年度之盈餘分配案如下:

| 盈餘分配案 | 每股股利(元) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 | 一○一年度 | |||||||||

| 法定盈餘公積 特別盈餘公積 現金股利 |

|

|

台積公司董事會亦同時擬議配發一○一年度員工現金紅利11,115,240仟元及董事酬勞71,351仟元,前述擬配發金額與台積公司一○一年度以費用列帳之金額並無重大差異。

有關台積公司一○一年度之盈餘分配案、員工紅利及董監酬勞尚待預計於一○二年六月十一日召開之股東常會決議。

上述有關台積公司員工紅利及董事酬勞相關資訊可自公開資訊觀測站查詢。

台積公司分配屬於八十七年度(含)以後未分配盈餘時,除屬非中華民國境內居住者之股東外,其餘股東可獲配按股利分配日之稅額扣抵比率計算之股東可扣抵稅額。

二三、股票酬勞計畫

(一)適用內含價值法

台積公司分別於九十四年一月六日、九十二年十月二十九日及九十一年六月二十五日經證券期貨局(證期局)核准發行員工認股權憑證11,000仟單位、120,000仟單位及100,000仟單位,每單位可認購普通股票一股。授予對象包含台積公司及台積公司直接或間接持有具表決權之股數百分之五十以上之海內外子公司符合特定條件之員工。認股權憑證之存續期間均為十年,憑證持有人於發行屆滿二年之日起,可行使被授予之一定比例之認股權憑證,依員工認股權憑證發行及認股辦法之規定,認股價格係發行認股權憑證當日台積公司普通股股票於台灣證券交易所之收盤價格。

截至一○一年十二月三十一日止,上述認股權計畫未授予員工或經授予後取消之認股權憑證已全數消滅。

台積公司一○一及一○○年度員工認股權憑證之相關資訊如下:

| 單位(仟) | 加權平均認股價格(元) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 年初流通在外餘額 本年度行使 本年度取消 年底流通在外餘額 |

|

|

||||||||

| 一○○年度 年初流通在外餘額 本年度行使 年底流通在外餘額 |

|

|

上述認股單位數與認股價格遇有無償配股及發放現金股利之情形時,業已依照台積公司員工認股權憑證發行及認股辦法調整。

截至一○一年十二月三十一日止,台積公司流通在外之員工認股權憑證相關資訊如下:

| 認股價格範圍(元) | 流通在外認股權憑證 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 單位(仟) | 加權平均剩餘合約期間 (年) |

加權平均認股價格(元) | ||||||||||

| $20.2~$28.3 38.0~ 50.1 |

|

|

|

|||||||||

截至一○一年十二月三十一日止,台積公司流通在外認股權憑證已全數可行使。

精材公司分別於九十六年六月二十六日及九十五年七月三日經證期局核准發行員工認股權憑證各6,000仟單位,每單位可認購精材公司普通股票一股,授予對象包含精材公司及其子公司符合特定條件之員工。認股權憑證之存續期間均為十年,憑證持有人自被授予認股權憑證屆滿二年後,得依認股辦法分年行使認股權利。

精材公司一○一及一○○年度員工認股權憑證之相關資訊如下:

| 單位(仟) | 加權平均認股價格(元) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 年初流通在外餘額 本年度行使 本年度取消 年底流通在外餘額 |

|

|

||||||||

| 一○○年度 年初流通在外餘額 本年度行使 本年度取消 年底流通在外餘額 |

|

|

上述認股價格遇有無償配股及現金股利發放之情形時,業已依照精材公司員工認股權憑證發行及認股辦法調整。

截至一○一年十二月三十一日止,精材公司流通在外及可行使之員工認股權憑證相關資訊如下:

| 認股價格 範圍(元) |

流通在外認股權憑證 | 可行使認股權憑證 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 單位(仟) | 加權平均剩餘 合約期間(年) |

加權平均 認股價格(元) |

單位(仟) | 加權平均 認股價格(元) |

||||||||||

|

|

3.7 4.6 4.2 |

$10.7 15.8 13.8 |

|

$10.7 15.8 13.8 |

|||||||||

本公司一○一及一○○年度依內含價值法認列之相關酬勞成本為零元。一○一及一○○年度若採公平價值法認列員工認股權憑證之相關酬勞成本(按Black-Scholes選擇權評價模式計算),於各給與日下之評價假設及財務報表之擬制淨利與每股盈餘資訊如下:

| 評價假設 | 台積公司 | 精材公司 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 股利率 預期價格波動性 無風險利率 預期存續期 |

|

|

| 一○一年度 | 一○○年度 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 歸屬予母公司股東之合併淨利 稅後基本每股盈餘(元) 稅後稀釋每股盈餘(元) |

報表列示之淨利 擬制淨利 報表列示之每股盈餘 擬制每股盈餘 報表列示之每股盈餘 擬制每股盈餘 |

|

|

||||||||||||

(二)適用公平價值法

台積固態照明公司及台積太陽能公司於一○○年十一月二十一日經董事會決議通過現金增資發行新股,並依據公司法分別保留17,175仟股及12,341仟股作為員工認購。前述員工認股權於給與日時已全數既得。各該公司現金增資員工認股權之資料彙總如下:

| 台積固態照明公司 | 台積太陽能公司 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 單位(仟) | 加權平均 行使價格(元) |

單位(仟) | 加權平均 行使價格(元) |

|||||||||||||||||

|

一○一年度 年初流通在外餘額 本年度發行 本年度行使 年底流通在外餘額 |

|

|

|

|

||||||||||||||||

上述現金增資員工認股權之給與日為一○一年一月九日,台積固態照明公司及台積太陽能公司按Black-Scholes選擇權評價模式計算認股權公平價值,於各給與日之評價假設資訊如下:

| 評價假設 | 台積固態照明公司 | 台積太陽能公司 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 給與日股票市價(元/股) 行使價格(元/股) 預期波動率 預期存續期間 無風險利率 |

|

|

給與日股票市價係以資產法評估;預期波動率係採約當期間台灣證券交易所光電類指數之歷史日報酬率計算。

由於上述現金增資之認股權公平價值甚微,故無需認列酬勞成本。

精材公司於一○一年一月十日經證期局核准發行員工認股權憑證6,000仟單位,每單位可認購精材公司普通股票一股,授予對象包含精材公司及其子公司符合特定條件之員工。認股權憑證之存續期間為五年,憑證持有人自被授予認股權憑證屆滿二年後,得依認股辦法分年行使認股權利。

精材公司一○一年度員工認股權憑證之相關資訊如下:

| 單位(仟) | 加權平均認股價格(元) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 年初流通在外餘額 本年度發行 本年度取消 年底流通在外餘額 認股權加權平均公平價值 |

|

|

上述認股價格遇有無償配股及現金股利發放之情形時,業已依照精材公司員工認股權憑證發行及認股辦法調整。

截至一○一年十二月三十一日止,精材公司流通在外及可行使之員工認股權憑證相關資訊如下:

| 認股價格 範圍(元) |

流通在外認股權憑證 | 可行使認股權憑證 | |||||

|---|---|---|---|---|---|---|---|

| 單位(仟) | 加權平均剩餘 合約期間(年) |

加權平均 認股價格(元) |

單位(仟) | 加權平均 認股價格(元) |

|||

| $22.1 |

|

4.5 | $22.1 |

|

$- | ||

上述員工認股權計畫之給與日為一○一年六月十四日。精材公司按Black-Scholes選擇權評價模式計算認股權公平價值,於給與日之評價假設資訊如下:

| 評價假設 | 精材公司 | ||||||

|---|---|---|---|---|---|---|---|

| 給與日股票市價(元/股) 行使價格 預期波動率 預期存續期間 預期股利率 無風險利率 |

|

給與日股票市價係以市場法評估;預期波動率係採與精材公司相似之類比公司歷史股價資訊為基礎計算。

精材公司一○一年度認列之員工認股權計畫酬勞成本為6,219仟元。

二四、庫藏股票

| 收回原因 | 年初股數 | 本年度增加 | 本年度註銷 | 年底股數 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一○○年度 股東執行股份收買請求權 |

|

|

|

|

台積公司因部分股東依公司法規定執行股份收買請求權,故於一○○年八月買回其所持有之股份,並已於一○○年十一月辦理註銷。

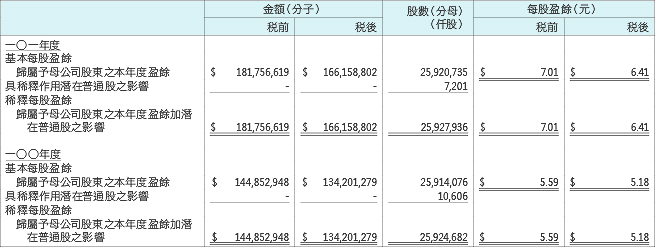

二五、每股盈餘

計算每股盈餘之分子及分母揭露如下:

若企業得選擇以股票或現金發放員工分紅,則於計算稀釋每股盈餘時,員工分紅將採發放股票方式者,應於該潛在普通股具有稀釋作用時計入加權平均流通在外股數,以計算稀釋每股盈餘。計算稀釋每股盈餘時,以該潛在普通股資產負債表日之收盤價(考慮除權除息之影響後),作為發行股數之判斷基礎。於次年度股東會決議員工分紅發放股數前計算稀釋每股盈餘時,亦繼續考量該等潛在普通股之稀釋作用。

二六、金融商品資訊之揭露

(一)公平價值之資訊

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 帳面價值 | 公平價值 | 帳面價值 | 公平價值 | |||||||||||||||||||||||||

| 資產 公平價值變動列入損益之金融資產 備供出售金融資產 持有至到期日金融資產 以成本衡量之金融資產 |

|

|

|

|

||||||||||||||||||||||||

| 負債 公平價值變動列入損益之金融負債 避險之衍生性金融負債 應付公司債(含一年內到期部分) 長期銀行借款(含一年內到期部分) 其他長期應付款(含一年內到期部分) 應付租賃款(含一年內到期部分) |

|

|

|

|

||||||||||||||||||||||||

(二)估計金融商品公平價值所使用之方法及假設如下:

- 上述金融商品不包含現金及約當現金、應收款項、其他金融資產、存出保證金、短期借款、應付款項及存入保證金。此類金融商品之到期日甚近,其帳面價值應屬估計公平價值之合理基礎。

- 除衍生性金融商品外,其餘備供出售金融資產及持有至到期日金融資產係以市場價格為公平價值。

- 衍生性金融商品之公平價值,係採用評價方法估計。本公司採用評價方法所使用之估計及假設,與市場參與者於金融商品訂價時用來作為估計及假設之資訊來源一致,該資訊為本公司可取得者。

- 以成本衡量之金融資產其無活絡市場公開報價且實務上須以超過合理成本之金額方能取得可驗證公平價值,因此不列示其公平價值。

- 應付公司債係以市場價格為公平價值。

- 長期銀行借款、其他長期應付款及應付租賃款係以其預期現金流量之折現值估計公平價值,其帳面價值約當公平價值。

(三)本公司一○一及一○○年度以評價方法估計衍生性金融商品之年底公平價值,並將其變動分別認列為當年度淨益23,929

仟元及1,618仟元。

(四)本公司一○一年及一○○年十二月三十一日暴露於利率變動之公平價值風險之金融資產分別為5,097,970仟元及

9,086,729仟元,金融負債分別為116,312,306仟元及52,711,118仟元;暴露於利率變動之現金流量風險之金融負債分

別為1,487,500仟元及1,650,232仟元。

(五)本公司一○一及一○○年度金融商品未實現損益之變動組成項目如下:

| 備供出售 金融資產 |

備供出售 金融資產 |

現金流量避險 未實現損益 |

合計 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 年初餘額 直接認列為股東權益調整項目 轉列損(益)項目 年底餘額 |

|

|

|

|

||||||||||||||||||||

| 一○○年度 年初餘額 直接認列為股東權益調整項目 轉列損(益)項目 合併個體變動影響數 年底餘額 |

|

|

|

|

(六)財務風險資訊

1. 市場風險

本公司以交易為目的之金融資產與負債,其目的為規避市場匯率風險,故衍生性金融商品之市場匯率風險將與被避險項目之匯率風險互抵。備供出售金融資產及持有至到期日金融資產主要係固定利率之債務商品及上市(櫃)公司股票,故市場利率及市場價格變動將使其公平價值隨之變動。

2. 信用風險

信用風險係評估本公司因交易對方或他方未履行合約義務所遭受之潛在影響,係以資產負債表日公平價值為正數之金融商品為評估對象。經檢視本公司之交易對象及履約他方,均係為信用良好之金融機構、公司組織及政府機關,無重大之履約疑慮,故無重大信用風險。

3. 流動性風險

本公司之營運資金及銀行融資額度足以支應衍生性金融商品合約、應付公司債及借款到期時之現金需求,故未有因無法籌措資金以履行合約義務之流動性風險。

4. 利率變動之現金流量風險

本公司主要係投資於固定利率之債務商品,市場利率之變動對本公司現金流量之影響並不重大;另本公司長期銀行借款,係屬浮動利率之債務,故市場利率變動將使利率隨之變動,致未來現金流量產生波動。

(七)現金流量避險

本公司之避險活動,主要係透過操作衍生性金融工具,以減少利率及匯率變動對公司未來現金流量之影響。

本公司為規避預期股權投資交易因匯率波動所產生之現金流量風險所承作之遠期外匯合約,業已於一○一年十月到期。

本公司目前所承擔之長期銀行借款係屬浮動利率之債務,因此市場利率之變動極易造成未來現金流量之波動,故另簽訂利率交換合約以規避利率變動之現金流量風險,惟該利率交換合約已於一○一年八月到期。

本公司一○○年十二月三十一日尚未到期之利率交換合約相關資訊如下:

| 被避險項目 | 指定為避險 工具之金融商品 |

公平價值 | 現金流量預期 產生期間 |

相關利益損失預期於 損益表認列期間 |

|---|---|---|---|---|

| 長期銀行借款 | 利率交換合約 | ($232) | 100年至101年 | 100年至101年 |

二七、關係人交易

除已於合併財務報表及其他附註中揭露者外,重大之關係人交易及餘額彙總如下:

(一)關係人之名稱及關係

| 關係人名稱 | 與本公司之關係 |

|---|---|

| 創意公司 世界先進公司 SSMC 采鈺科技股份有限公司(采鈺公司) Mcube 其他 |

原為子公司,自一○○年七月起為採權益法評價之被投資公司(註) 台積公司採權益法評價之被投資公司 台積公司採權益法評價之被投資公司 台積公司間接持有並採權益法評價之被投資公司 台積公司間接持有並採權益法評價之被投資公司 具有重大影響力但無重大交易之關係人 |

註:自一○○年七月起揭露本公司與創意公司關係人交易之相關資訊。

(二)關係人交易

| 一○一年 | 一○○年 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|||||||||||||||||||||

| 全年度 銷貨收入 創意公司 世界先進公司 其他 |

|

|

||||||||||||||||||||

| 進貨 世界先進公司 SSMC 其他 |

|

|

||||||||||||||||||||

| 製造費用 采鈺公司(主要係外包費及租金費用) 世界先進公司(租金費用) 其他 |

|

|

||||||||||||||||||||

| 研發費用 采鈺公司 創意公司 世界先進公司(租金費用) 其他 |

|

|

||||||||||||||||||||

| 處分固定資產及其他資產價款 世界先進公司 采鈺公司 |

|

|

||||||||||||||||||||

| 購置固定資產及其他資產價款 創意公司 采鈺公司 世界先進公司 |

|

|

||||||||||||||||||||

| 營業外收入及利益 世界先進公司(主要係技術服務收入) SSMC(主要係技術服務收入) 其他 |

|

|

||||||||||||||||||||

| 年底餘額 應收關係人款項 創意公司 Mcube 其他 |

|

|

||||||||||||||||||||

| 其他應收關係人款項 世界先進公司 SSMC 其他 |

|

|

||||||||||||||||||||

| 存出保證金 世界先進公司 其他 |

|

|

||||||||||||||||||||

| 應付關係人款項 世界先進公司 SSMC 其他 |

|

|

||||||||||||||||||||

| 遞延貸項(其他資產) 世界先進公司 采鈺公司 |

|

|

本公司與關係人之銷貨交易,其交易價格與收款條件與非關係人並無重大差異,其餘關係人交易,因無相關同類交易可循,其交易條件係由雙方協商決定。

本公司向世界先進公司承租辦公室及廠房,租約內容係由租賃雙方協議決定,租金按月支付,相關之租金費用帳列研發費用及製造費用。

本公司向采鈺公司承租廠房,租約內容係由租賃雙方協議決定,租金按月支付,相關之租金費用帳列製造費用,該租約已於一○○年六月終止。

本公司將出售固定資產及其他資產予世界先進公司及采鈺公司之處分損益予以遞延(帳列其他資產及遞延貸項),並按固定資產折舊年限逐期認列損益(帳列營業外損失及利益)。

(三)董事及管理階層薪酬資訊

| 一○一年度 | 一○○年度 | |||||||

|---|---|---|---|---|---|---|---|---|

| 薪酬、獎金及特支費 紅利 |

|

|

上述有關董事及管理階層薪酬之詳細資訊可參閱股東會年報內容。一○一年度之薪酬資訊包含擬於一○二年度發放之員工紅利及董事酬勞,實際金額尚待一○二年度股東會決議之。另一○○年度之薪酬資訊包含一○一年度股東會決議之盈餘分配案中所分配予董事之酬勞及管理階層之分紅。

二八、質抵押之資產

截至一○一年及一○○年十二月三十一日止,本公司提供其他金融資產作為承租建物等之擔保品,帳列金額分別為119,710仟元及121,140仟元。

二九、重大長期營業租賃

本公司向科學工業園區管理局及經濟部工業局中壢工業區承租土地、廠房及辦公室,租期陸續於一○二年三月至一二一年七月間到期,到期時可再續約。

本公司於美國、日本、上海及部分台灣之辦公室與部分辦公設備係向他人承租,租約陸續於一○二年至一○九年間到期,到期時可再續約。

截至一○一年十二月三十一日止,前述租約未來年度之租金如下:

| 年度 | 金額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 一○二年 一○三年 一○四年 一○五年 一○六年 一○七年及以後 |

|

三十、重大承諾及或有事項

截至一○一年十二月三十一日止,除已於其他附註揭露者外,本公司之重大承諾及或有事項如下:

(一)台積公司與工業技術研究院簽訂技術合作契約,於不影響台積公司對既有客戶的承諾之前提下,中華民國政府或經台

積公司核准之指定對象,得支付對價後使用台積公司百分之三十五為上限之產能。本合約有效期間自七十六年一月一

日起算共五年,除非任一方於合約到期前一年通知他方終止本合約,合約到期後應自動展期,每次五年。

(二)台積公司與飛利浦公司及新加坡經濟發展局於八十八年三月三十日簽訂合資協議書。依該協議書約定,由三方出資於

新加坡設立晶圓代工廠SSMC,其中台積公司持有股份32%。台積公司與由飛利浦公司於九十五年九月間所分割出去

之NXP公司於九十五年十一月十五日依合資協議書規定按比例向新加坡經濟發展局購買其全部SSMC股份;台積公司

與NXP公司於此交易後,對SSMC持股分別約為39%與61%。依約定台積公司與飛利浦公司(現為NXP公司)合計至

少應購買百分之七十之SSMC產能,惟台積公司並無義務單獨購買超過百分之二十八之SSMC產能。若任一方無法購

足其承諾之產能且SSMC產能使用率低於一定比例時,應賠償SSMC相關成本損失。

(三)台積公司於九十五年八月,在美國加州阿拉米達高等法院對中芯國際集成電路製造有限公司、中芯國際集成電路製造

(上海)有限公司以及中芯國際美國子公司(合稱「中芯公司」)提起訴訟,主張中芯公司違反雙方於九十四年所簽

訂,針對中芯公司不當使用台積公司之營業秘密及專利侵權所達成之和解協議,並於不當使用營業秘密之部分請求禁

制令與金錢賠償。中芯公司於九十五年九月對台積公司於同一法院提起反訴,主張違反和解協議及默示承諾之善意及

公平原則。中芯公司並於九十五年十一月於北京市高級人民法院提起民事訴訟,主張商業詆毀及違反誠信原則。九十

八年六月十日,北京市高級人民法院做出對台積公司有利的判決並駁回中芯公司之訴訟。九十八年十一月四日,在歷

經兩個月的審判後,美國加州阿拉米達高等法院的陪審團判決中芯公司違反與台積公司於九十四年簽訂之和解協議,

且有不當使用台積公司營業秘密之情形。台積公司與中芯公司立即就上述之判決結果達成和解。根據新的和解協議,

雙方均同意請求美國加州法院依據此一和解條件,對此項訴訟做出有利台積公司的合意判決;而中芯公司因北京市高

級人民法院做出對台積公司有利判決所提出之上訴,也由中芯公司撤回。根據這份和解協議及合意判決,中芯公司同

意除依先前九十四年和解協議下已支付台積公司的美金135,000仟元之外,再分期支付台積公司美金200,000仟元,

以及在相關政府法規許可下,無償授予台積公司中芯國際集成電路製造有限公司1,789,493,218股普通股股份,及

可以每股約1.30港元(依合約規定予以調整)認購中芯國際集成電路製造有限公司約695,914,030股(依合約規定

予以調整)普通股股份之三年期認股權證。台積公司已於九十九年七月取得上述普通股股份,帳列備供出售金融資產

,並陸續依約取得上述現金賠償收入。

(四)Keranos公司於九十九年六月,在美國東德州地方法院對台積公司、TSMC North America以及數十家居於領先地位的

科技公司,提出對三篇已過期的美國專利之專利權侵害訴訟。九十九年十一月,台積公司、TSMC North America以及

德州訴訟案件中的數家共同被告在美國北加州地方法院提出訴訟,要求判決該等公司並未侵害Keranos公司的專利權

以及判決訴訟標的專利權為無效。此兩訟案已於美國東德州地方法院併成一案處理,台積公司尚無法預知上述訟案之

訴訟結果。

(五)Ziptronix公司於九十九年十二月,在美國北加州地方法院對台積公司、TSMC North America以及另一公司,提

出對若干美國專利之專利權侵害訴訟。台積公司尚無法預知訴訟結果。

(六)台積公司於一○一年八月加入ASML「客戶聯合投資專案」並簽訂股權投資協議,該協議內容包括透過子公司TSMC

Global投資ASML歐元837,816仟元取得該公司約5%普通股股權,該股權於未來兩年半內受有轉讓限制,上述普通股

股權業已於一○一年十月取得;同時雙方另簽訂研究發展投資協議,台積公司將於一○二年至一○六年間陸續支付歐元

277,000仟元參與ASML之研發計畫。

(七)台積公司於九十二年與某公司簽訂協議書,依該協議書之約定,台積電中國子公司負有於特定期間內按約定價格購買

特定固定資產之義務,倘未依約定購買,則台積電中國子公司應負賠償責任。該固定資產自九十三年開始即由台積電

中國子公司使用,並按估計使用年限折舊攤提。購買該固定資產尚應支付之相關款項總額至一○一年及一○○年十二月

三十一日分別為825,447仟元及3,399,855仟元,帳列應付費用及其他流動負債中。

(八)本公司已開立未使用之信用狀額度約99,671仟元。

三一、外幣金融資產及負債之匯率資訊

本公司具重大影響之外幣金融資產及負債資訊如下:

單位:各外幣仟元

| 一○一年十二月三十一日 | 一○○年十二月三十一日 | |||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 外幣 | 匯率(註) | 外幣 | 匯率(註) | |||||||||||||||||||||||||||||||||||||||||||||

| 金融資產 貨幣性項目 美元 歐元 日圓 人民幣 非貨幣性項目 美元 港幣 採權益法之長期股權投資 美元 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||

| 金融負債 貨幣性項目 美元 歐元 日圓 人民幣 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||

註:匯率係每單位外幣兌換為新台幣之金額。

三二、事先揭露採用國際財務報導準則相關事項

本公司依據金管會九十九年二月二日發布之金管證審字第○九九○○○四九四三號函令之規定,於一○一年度合併財務報表附註事先揭露採用國際財務報導準則之情形如下:

(一)依據金管會於九十八年五月十四日宣布之「我國企業採用國際會計準則推動架構」,上市上櫃公司及興櫃公司應自一

○二年起依證券發行人財務報告編製準則暨金管會認可之國際財務報導準則、國際會計準則、解釋及解釋公告(以下

簡稱IFRSs)編製合併財務報告,為因應上開修正,本公司業已成立專案小組,並訂定採用IFRSs之計畫,謹將該計

畫之重要內容、預計完成時程及目前執行情形說明如下:

| 計畫內容 | 主要執行單位 | 目前執行情形 |

|---|---|---|

| 1. 成立專案小組 2. 完成辨認會計準則差異及影響 3. 完成IFRSs合併個體之辨認 4. 初步評估各部門日常營運之可能影響 5. 初步評估轉換所需資源及預算 6. 訂定採用IFRSs轉換計畫 7. 人員教育訓練 8. 決定IFRSs會計政策 9. 發展企業本身IFRSs財務報告範本 10. 完成資訊系統應做調整之評估、修正及測試 11. 與相關部門溝通導入IFRSs之影響 12. 完成編製IFRSs開帳日資產負債表 13. 完成相關內部控制制度調整 14. 編製IFRSs 2012年比較性財務資訊 |

會計處 會計處、財務處 及薪資福利部 會計處 會計處、財務處、 薪資福利部及企業系統 整合處 會計處及企業系統整合處 會計處及企業系統整合處 會計處 會計處、財務處及薪資福利部 會計處及財務處 會計處及企業系統整合處 會計處 會計處 會計處及內部稽核處 會計處及財務 |

已完成 已完成 已完成 已完成 已完成 已完成 已完成 已完成 已完成 已完成 已完成 已完成 已完成 依專案進度持續進行中 |

(二)國際財務報導準則第1號之豁免

國際財務報導準則第1號「首次採用國際財務報導準則」係說明當本公司首次採用國際財務報導準則作為編製合併財務報表之基礎時應遵循之程序。依據該準則,本公司須建立國際財務報導準則下之會計政策,且應追溯適用該等會計政策以決定轉換至國際財務報導準則日(一○一年一月一日,轉換日)之初始資產負債表,惟該準則亦對追溯適用之原則提供若干選擇性豁免及強制性例外規定。本公司所採用之主要選擇性豁免彙總說明如下:

- 企業合併

本公司對於一○一年一月一日前發生之企業合併,選擇不予追溯適用國際財務報導準則第3號「企業合併」。因此,於合併初始資產負債表中,企業合併所產生之商譽仍按一○○年十二月三十一日依中華民國一般公認會計原則所認列之金額列示。 - 員工福利

本公司選擇將與員工福利計畫有關之所有累積精算損益於一○一年一月一日認列於保留盈餘。

另本公司亦選擇適用國際財務報導準則第1號所提供之豁免揭露規定,得就自轉換日起各會計期間推延決定之金額,揭露確定福利義務現值、計畫資產公允價值及計畫盈虧,以及經驗調整資訊之規定。

- 股份基礎給付

本公司對所有在一○一年一月一日前已給與並已既得之股份基礎給付交易,選擇豁免追溯適用國際財務報導準則第2號「股份基礎給付」之規定。

(三)截至一○一年十二月三十一日,本公司評估現行會計政策與未來依IFRSs編製財務報表所採用之會計政策二者間可能

存在之重大差異及影響說明如下:

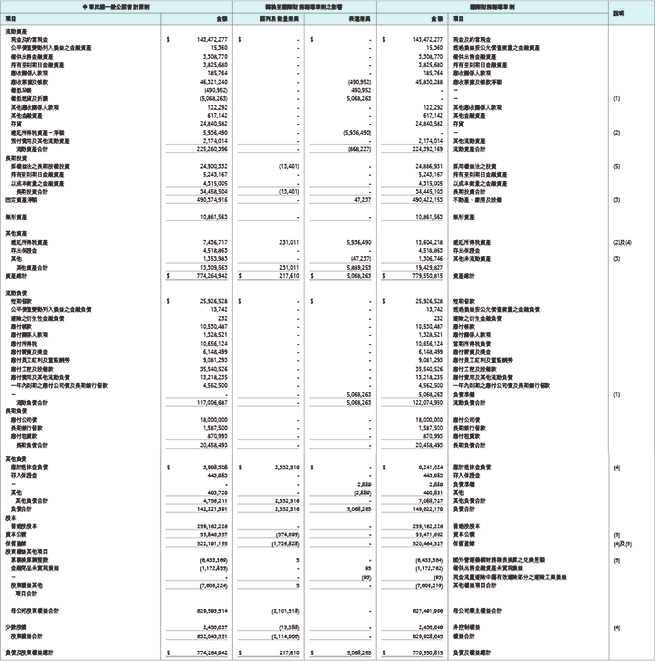

1. 一○一年一月一日合併資產負債表之調節

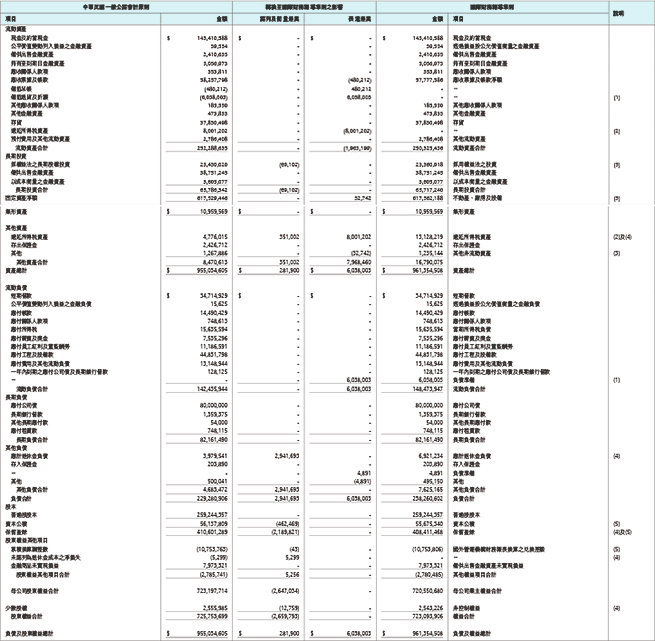

2. 一○一年十二月三十一日合併資產負債表之調節

3. 一○一年度合併綜合損益表之調節

4. 重大差異調節之說明

(1) 備抵退貨及折讓

在中華民國一般公認會計原則下,銷貨退回及折讓係依經驗估計可能發生之產品退回及折讓,於產品出售當年度列為銷貨收入之減項,並認列備抵退貨及折讓作為應收帳款之減項;轉換至IFRSs後,由於原帳列備抵退貨及折讓係因過去事件所產生之現時義務,且未來清償之金額及時點並不確定,故依國際會計準則第37號「負債準備、或有負債及或有資產」重分類為負債準備(帳列流動負債項下)。

截至一○一年十二月三十一日及一○一年一月一日,本公司重分類至負債準備之金額分別為6,038,003仟元及5,068,263仟元。

(2) 遞延所得稅之分類及備抵評價科目

依中華民國一般公認會計原則之規定,遞延所得稅資產及負債依其相關資產或負債之分類劃分為流動或非流動項目,無相關之資產或負債者,依預期迴轉期間之長短劃分為流動或非流動項目。轉換至IFRSs後,依國際會計準則第1號「財務報表之表達」之規定,遞延所得稅資產及負債一律分類為非流動項目。

另依中華民國一般公認會計原則之規定,遞延所得稅資產於評估其可實現性後,認列相關備抵評價金額。轉換至IFRSs後,依國際會計準則第12號「所得稅」之規定,僅當所得稅利益「很有可能」實現時始認列為遞延所得稅資產,故不再使用備抵評價科目。

截至一○一年十二月三十一日及一○一年一月一日,本公司遞延所得稅資產重分類至非流動資產之金額分別為8,001,202仟元及5,936,490仟元。

(3) 出租資產及閒置資產之分類

轉換至IFRSs後,原帳列其他資產項下之出租資產及閒置資產依其性質重分類為不動產、廠房及設備。依國際會計準則第40號「投資性不動產」之規定,投資性不動產係指企業為賺取租金或資本增值而持有之不動產。惟本公司出租資產主要係出租予員工使用之宿舍及供應商使用之部分廠房空間,前者依相關準則規定非屬投資性不動產;後者因不能單獨出售,且所佔廠房面積並不重大,亦非屬投資性不動產。

截至一○一年十二月三十一日及一○一年一月一日,本公司將出租資產及閒置資產重分類至不動產、廠房及設備之金額分別為32,742仟元及47,237仟元。

(4) 員工福利

依中華民國一般公認會計原則之規定,本公司對確定福利計畫進行精算評價並認列相關退休金成本及應計退休金負債;轉換至IFRSs後,應依國際會計準則第19號「員工福利」之規定,對確定福利義務進行精算評價。

另依中華民國一般公認會計原則之規定,不允許直接將確定福利計畫相關精算損益直接認列於權益項下,而須採用緩衝區法認列。採用緩衝區法認列精算損益時,應按可獲得退休金給付在職員工之平均剩餘服務年限攤銷。

惟依國際會計準則第19號「員工福利」規定,本公司選擇將來自於確定福利計畫之精算損益立即認列於其他綜合損益項下。認列於其他綜合損益者係立即認列於保留盈餘,於後續期間不得重分類至損益。

本公司因依國際會計準則第19號「員工福利」之規定重新精算確定福利計畫,並依國際財務報導準則第1號規定將差額於轉換日直接認列於保留盈餘中及根據一○一年度之精算評價於當年度認列精算損益於其他綜合損益。

另依據中華民國一般公認會計原則,最低退休金負債是在資產負債表上應認列退休金負債之下限,若帳列之應計退休金負債低於此下限金額,則應將不足部分補列。轉換至IFRSs後,無最低退休金負債之規定

截至一○一年十二月三十一日及一○一年一月一日,本公司應計退休金負債因上述差異分別調整增加2,941,693仟元及2,332,516仟元;遞延所得稅資產分別調整增加351,002仟元及231,011仟元;並於一○一年十二月三十一日調整減少未認列為退休金成本之淨損失4,416仟元。另一○一年度退休金成本及所得稅費用亦分別調整減少72,385仟元及37,633仟元;及認列確定福利之精算損失685,978仟元及所得稅利益82,358仟元。

(5) 採用權益法投資之調整

本公司採權益法評價之關聯企業及合資,亦配合本公司評估現行會計政策與未來依IFRSs編製財務報表所採用之會計政策之可能重大差異評估。經評估發現之重大差異項目主要係員工福利之調整。

另依中華民國一般公認會計原則之規定,若投資公司未按原持股比例認購採權益法評價之被投資公司增發之新股致投資比例下降,因而使所投資之股權淨值發生增減者,應就增減數調整資本公積。轉換至IFRSs後,類似交易應視為「推定處分」,並應就所享有被投資公司權益份額之增減數認列損益。

截至一○一年十二月三十一日及一○一年一月一日,本公司採用權益法之投資因上述差異分別調整減少69,102仟元及13,401仟元;累積換算調整數分別調整減少43仟元及調整增加5仟元;資本公積分別調整減少462,469仟元及374,695仟元;並於一○一年十二月三十一日調整減少未認列為退休金成本之淨損失883仟元。另一○一年度採權益法認列關聯企業及合資淨益之份額及採權益法認列關聯企業及合資其他綜合損益之份額亦分別調整增加45,118仟元及調整減少18,905仟元;其他利益及損失因推定處分調整認列利益4,977仟元。

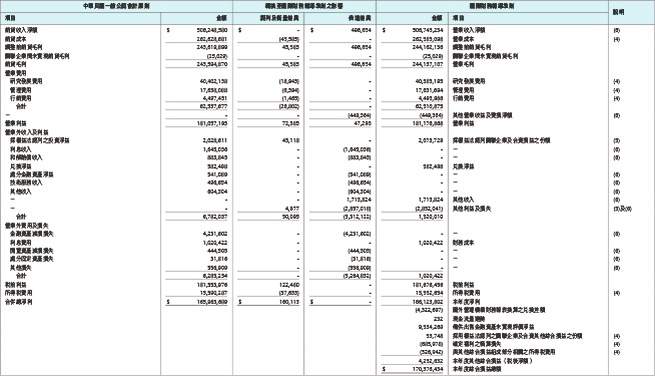

(6) 合併綜合損益表之調節說明

本公司原依中華民國修正前證券發行人財務報告編製準則編製之合併損益表,其營業利益僅包含營業收入、營業成本及營業費用。轉換至IFRSs後,本公司依營業交易之性質將技術服務收入重分類至營業收入項下;租金收入、出租資產折舊、處分固定資產與其他資產之淨損益及閒置資產減損損失重分類至其他營業收益及費損項下,並包含於營業利益內。

轉換至IFRSs後,本公司依營業交易之性質將一○一年度技術服務收入為496,654仟元重分類至營業收入項下;租金收入808仟元、處分固定資產與其他資產之淨益103仟元、其他收入886仟元、出租資產折舊6,656仟元及閒置資產減損損失444,505仟元重分類至其他營業收益及費損項下;利息收入1,645,036仟元及股利收入70,788仟元重分類至其他收入;和解賠償收入883,845仟元、處分金融資產淨益541,089仟元、其他收入499,903仟元、金融商品評價淨損252,530仟元金融資產減損損失4,231,602仟元及其他損失297,723仟元重分類至其他利益及損失。

(四) 本公司係以財團法人中華民國會計研究發展基金會已翻譯並經金管會發布之二○一○年IFRSs版本以及金管會於一○○年十二月二十二日修正發布之證券發行人財務報告編製準則作為上開評估之依據。惟查國際會計準則委員會已發布或刻正研修之準則,以及未來主管機關可能發布函令規範採用IFRSs之相關事項,故本公司上述之評估結果,可能因未來主管機關發布規範採用IFRSs相關事項及國內法令規定所影響,而與未來實際差異有所不同。

三三、附註揭露事項

編製合併財務報表時,母子公司間重大交易及其餘額業已予全數銷除。

(一)重大交易事項及(二)轉投資事業相關資訊

- 資金貸與他人。(附表一)

- 為他人背書保證:無。

- 期末持有有價證券情形。(附表二)

- 累積買進或賣出同一有價證券之金額達新台幣一億元或實收資本額百分之二十以上。(附表三)

- 取得不動產之金額達新台幣一億元或實收資本額百分之二十以上。(附表四)

- 處分不動產之金額達新台幣一億元或實收資本額百分之二十以上:無。

- 與關係人進、銷貨之金額達新台幣一億元或實收資本額百分之二十以上。(附表五)

- 應收關係人款項達新台幣一億元或實收資本額百分之二十以上。(附表六)

- 被投資公司名稱、所在地區⋯等相關資訊。(附表七)

(三)大陸投資資訊

- 大陸被投資公司名稱、主要營業項目、實收資本額、投資方式、資金匯出入情形、持股比例、投資損益、期末投資帳面價值、已匯回投資收益及赴大陸地區投資限額:請參閱附表八。

- 與大陸被投資公司直接或間接經由第三地區所發生之重大交易事項,暨其價格、付款條件、未實現損益及其他有助於瞭解大陸投資對財務報表影響之有關資料:請參閱附表九。

(四)母子公司間業務關係及重要交易往來情形:請參閱附表九。

三四、營運部門資訊

本公司之應報導營業部門僅有晶圓代工事業部門。晶圓代工事業部門主要係從事於有關積體電路及其他半導體裝置製造、銷售、封裝測試與光罩製造等代工業務。本公司另有未達量化門檻之其他營運部門,主要係從事於積體電路元件、固態照明裝置及其相關應用產品與系統、可再生能源及節能相關之技術與產品等之研究、開發、設計、製造與銷售。

本公司營運部門損益主要係以營業損益為衡量,並作為評估績效之基礎。此外,營運部門所使用之會計政策與附註二所述之重要會計政策彙總說明並無重大不一致。

(一)營運部門資訊如下:

| 晶圓代工 | 其他 | 銷除部門間收入 | 合計 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 來自外部客戶收入 部門間收入 營業利益(損失) 採權益法認列之投資 淨(損)益 所得稅費用 |

|

|

|

|

||||||||||||||||||||||||

| 一○○年度 來自外部客戶收入 部門間收入 營業利益(損失) 採權益法認列之投資 淨(損)益 所得稅費用 |

|

|

|

|

(二)地區別資訊如下:

| 來自外部客戶收入 | 非流動資產 | |||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一○一年度 | 一○○年度 | 一○一年度 | 一○○年度 | |||||||||||||||||||||||||

| 台灣 美國 亞洲 歐洲 其他 |

|

|

|

|

||||||||||||||||||||||||

本公司地區別收入係以收款地區為計算基礎。非流動資產係指固定資產、無形資產及其他資產,但不含金融工具及遞延所得稅資產。

(三)產品別資訊

| 產品別 | 一○一年度 | 一○○年度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 晶圓製造 光罩製造 其他 |

|

|

(四)重要客戶資訊

合併銷貨收入總額百分之十以上之客戶:

| 客戶名稱 | 一○一年度 | 一○○年度 | ||||||

|---|---|---|---|---|---|---|---|---|

| 銷貨金額 | 所佔比例 (%) | 銷貨金額 | 所佔比例 (%) | |||||

| 甲客戶 |

|

|

|

|

||||

三五、財務報表之核准

本公司合併財務報表業已於一○二年二月五日經董事會核准並通過發布。