Page 339 - TSMC 2022 Annual Report

P. 339

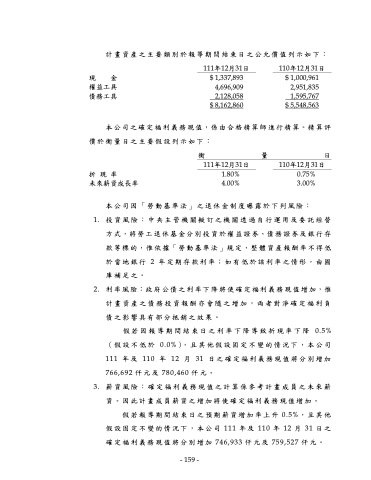

現 金 權益工具 債務工具

111年12月31日 $ 1,337,893 4,696,909 2,128,058

$ 8,162,860

110年12月31日 $ 1,000,961 2,951,835 1,595,767

$ 5,548,563

計畫資產之主要類別於報導期間結束日之公允價值列示如下:

本公司之確定福利義務現值,係由合格精算師進行精算。精算評 價於衡量日之主要假設列示如下:

衡量日

111年12月31日 折 現 率 1.80% 未來薪資成長率 4.00%

110年12月31日 0.75%

3.00%

本公司因「勞動基準法」之退休金制度曝露於下列風險:

1. 投資風險:中央主管機關擬訂之機關透過自行運用及委託經營 方式,將勞工退休基金分別投資於權益證券、債務證券及銀行存 款等標的,惟依據「勞動基準法」規定,整體資產報酬率不得低 於當地銀行 2 年定期存款利率;如有低於該利率之情形,由國

庫補足之。

2. 利率風險:政府公債之利率下降將使確定福利義務現值增加,惟

計畫資產之債務投資報酬亦會隨之增加,兩者對淨確定福利負 債之影響具有部分抵銷之效果。

假若因報導期間結束日之利率下降導致折現率下降 0.5% (假設不低於 0.0%),且其他假設固定不變的情況下,本公司 111 年及 110 年 12 月 31 日之確定福利義務現值將分別增加 766,692 仟元及 780,460 仟元。

3. 薪資風險:確定福利義務現值之計算係參考計畫成員之未來薪 資。因此計畫成員薪資之增加將使確定福利義務現值增加。

假若報導期間結束日之預期薪資增加率上升 0.5%,且其他 假設固定不變的情況下,本公司 111 年及 110 年 12 月 31 日之 確定福利義務現值將分別增加 746,933 仟元及 759,527 仟元。

- 159 -

- 159 -