Page 338 - TSMC 2022 Annual Report

P. 338

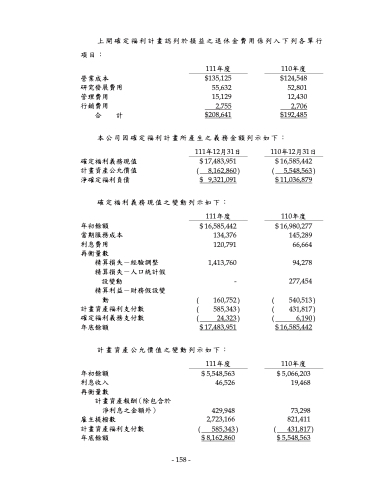

上開確定福利計畫認列於損益之退休金費用係列入下列各單行 項目:

111年度 營業成本 $135,125 研究發展費用 55,632 管理費用 15,129 行銷費用 2,755 合 計 $208,641

110年度 $124,548 52,801 12,430 2,706 $192,485

本公司因確定福利計畫所產生之義務金額列示如下:

確定福利義務現值

計畫資產公允價值

淨確定福利負債

111年12月31日 $ 17,483,951

( 8,162,860 $ 9,321,091

110年12月31日 $ 16,585,442

( 5,548,563 ) $ 11,036,879

110年度

$ 16,980,277

145,289 66,664

94,278

277,454

540,513 ) 431,817 ) 6,190 )

$ 16,585,442

110年度 $ 5,066,203 19,468

73,298 821,411 431,817 )

)

確定福利義務現值之變動列示如下:

111年度 年初餘額 $ 16,585,442 當期服務成本 134,376 利息費用 120,791

再衡量數

精算損失-經驗調整

精算損失-人口統計假

設變動

精算利益-財務假設變

動 計畫資產福利支付數

確定福利義務支付數

年底餘額

計畫資產公允價值之變動列示如下:

111年度 年初餘額 $ 5,548,563 利息收入 46,526

再衡量數 計畫資產報酬(除包含於

淨利息之金額外) 429,948 雇主提撥數 2,723,166 計畫資產福利支付數 ( 585,343 年底餘額 $ 8,162,860

1,413,760 -

(

( 585,343 ( 24,323

) ) )

( ( (

160,752 $ 17,483,951

)

(

$ 5,548,563

- 158 -

- 158 -