Page 158 - TSMC 2022 Annual Report

P. 158

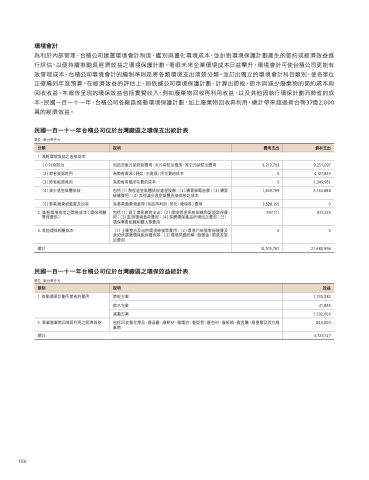

環境會計

為利於內部管理,台積公司建置環境會計制度,鑑別與量化環境成本,並針對環境保護計劃產生的節約或經濟效益進 行評估,以便持續推動具經濟效益之環境保護計劃。著眼未來企業環境成本日益攀升,環境會計可使台積公司更能有 效管理成本。台積公司環境會計的編制準則是將各類環境支出清楚分類,並訂出獨立的環境會計科目類別,使各單位 正確編列年度預算。在經濟效益的評估上,則依據公司環境保護計劃,計算出節能、節水與減少廢棄物的節約成本與 回收收益。本報告呈現的環保效益包括實質收入,例如廢棄物回收再利用收益,以及其他因執行環保計劃而節省的成 本。民國一百一十一年,台積公司各廠區推動環境保護計劃,加上廢棄物回收再利用,總計帶來超過新台幣37億2 000 萬的經濟效益。

民國一百一十一年台積公司位於台灣廠區之環保支出統計表

單位:新台幣仟元

1 減輕環境負荷之直接成本

(1)污染防治

(2)節省資源耗用

(3)節省能源耗用

(4)減少溫室氣體排放

(5)事業廢棄物處置及回收

2 減輕環境負荷之間接成本(環保相關

管理費用)

3 其他環保相關成本

總計 民國一百一十一年台積公司位於台灣廠區之環保效益統計表

分類 說明

費用支出

資本支出

包括空氣污染防制費用、水污染防治費用、其它污染防治費用 9 210 702

為節省資源(例如:水資源)所花費的成本 0 為節省用電所花費的成本 0 包括(1)製程溫室氣體排放處理設備 (2)購買綠電溢價 (3)購買 1 1 369 799 碳權費用 (4)其他減少溫室氣體直接排放之成本

為事業廢棄物處理(包括再利用、焚化、掩埋等)費用 3 528 155

9 9 251 097

4 127 825

1 1 349 951

6 134 888

0 817 235

0 21 680 996

1 735 282

41 845

1 1 102 000 844 000 3 3 723 127 包括(1)員工環保教育支出 (2)環境管理系統架構和認證取得費 用 用 用 (3)監測環境負荷費用 (4)採購環保產品所增加之費用 (5) 環保專責組織相關人事費用

597 111

(1)土壤整治及自然環境修復等費用 (2)環境污染損害保險費及 政府所課徵環保稅與費用等 (3)環境問題和解、賠償金、罰款及訴 訟費用

0 單位:新台幣仟元

1 推動環保計劃所節省的費用

2 事業廢棄物回收再利用之經濟效益

總計 14 705 767

類別 說明

效益 節能方案

節水方案

減廢方案

包括回收廢化學品、廢晶圓、廢靶材、廢電池、廢燈管、廢包材、廢紙箱、廢金屬、廢塑膠及其它廢 棄物 156