Page 215 - TSMC 2018 年報

P. 215

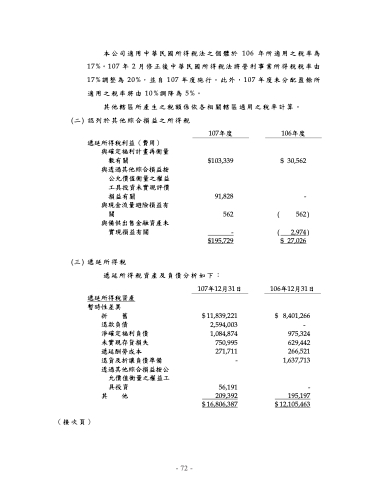

本公司適用中華民國所得稅法之個體於 106 年所適用之稅率為 17%。107 年 2 月修正後中華民國所得稅法將營利事業所得稅稅率由 17%調整為 20%,並自 107 年度施行。此外,107 年度未分配盈餘所 適用之稅率將由 10%調降為 5%。

其他轄區所產生之稅額係依各相關轄區適用之稅率計算。 (二) 認列於其他綜合損益之所得稅

遞延所得稅利益(費用)

與確定福利計畫再衡量

數有關

與透過其他綜合損益按

公允價值衡量之權益

工具投資未實現評價

損益有關

與現金流量避險損益有 關

與備供出售金融資產未

實現損益有關

107年度 $103,339

91,828 562

- $195,729

106年度 $ 30,562

-

( 562)

( 2,974) $ 27,026

106年12月31日

$ 8,401,266 -

975,324 629,442 266,521

1,637,713

- 195,197 $ 12,105,463

(三) 遞延所得稅 遞延所得稅資產及負債分析如下:

107年12月31日

遞延所得稅資產

暫時性差異

折 舊 $ 11,839,221 退款負債 2,594,003 淨確定福利負債 1,084,874 未實現存貨損失 750,995 遞延酬勞成本 271,711 退貨及折讓負債準備 - 透過其他綜合損益按公

允價值衡量之權益工

具投資 其 他

56,191 209,392 $ 16,806,387

(接次頁)

- 72 -