四三、首次採用國際財務報導準則

(一)國際財務報導準則財務資訊之編製基礎

本公司102年度之合併財務報告之編製基礎除遵循附註四說明之重大會計政策外,亦遵循國際財務報導準則第1號之規定。

(二)國際財務報導準則第1號之豁免

國際財務報導準則第1號係說明當本公司首次採用國際財務報導準則作為編製合併財務報告之基礎時應遵循之程序。依據該準則,本公司須建立國際財務報導準則下之會計政策,且應追溯適用該等會計政策以決定轉換日之初始資產負債表,惟該準則亦對追溯適用之原則提供若干選擇性豁免及強制性例外規定。本公司所採用之主要選擇性豁免彙總說明如下:

1. 企業合併本公司對於101年1月1日前發生之企業合併選擇不予追溯適用國際財務報導準則第3號「企業合併」。因此,於初始合併資產負債表中,企業合併所產生之商譽仍按100年12月31日依中華民國一般公認會計原則所認列之金額列示。

2. 員工福利本公司選擇將與員工福利計畫有關之所有累積精算損益於101年1月1日認列於保留盈餘。

另本公司亦選擇適用國際財務報導準則第1號所提供之豁免揭露規定,得就自轉換日起各會計期間推延決定之金額,揭露確定福利義務現值、計畫資產公允價值及計畫盈虧,以及經驗調整資訊之規定。

3. 股份基礎給付本公司對所有在101年1月1日前已給與並已既得之股份基礎給付交易,選擇豁免追溯適用國際財務報導準則第2號「股份基礎給付」之規定。

(三)轉換至國際財務報導準則之影響

轉換至國際財務報導準則後,對本公司101年12月31日及1月1日(轉換日)之合併資產負債表暨101年度合併綜合損益表之影響如下:

1. 101年12月31日合併資產負債表項目之調節

本公司依中華民國原一般公認會計原則按間接法編製之現金流量表,係將利息收現數及利息支付數作為營業活動之現金流量,且未被要求單獨揭露利息收現數。惟依國際會計準則第7號「現金流量表」之規定,本公司101年度利息收現數為1,719,026仟元應單獨揭露,且依其性質將利息收現數表達為投資活動之現金流量,而利息支付數為736,607仟元則表達為籌資活動之現金流量。

除上述差異外,依國際財務報導準則編製之合併現金流量表與依中華民國一般公認會計原則所編製者,並無其他重大差異。

(四)轉換至國際財務報導準則之調節說明

1. 備抵退貨及折讓在中華民國一般公認會計原則下,銷貨退回及折讓係依經驗估計可能發生之產品退回及折讓,於產品出售當年度列為銷貨收入之減項,並認列備抵退貨及折讓作為應收帳款之減項;轉換至Taiwan-IFRSs後,由於原帳列備抵退貨及折讓係因過去事件所產生之現時義務,且未來清償之金額及時點並不確定,故依國際會計準則第37號「負債準備、或有負債及或有資產」重分類為負債準備。

截至101年12月31日及1月1日,本公司將備抵退貨及折讓重分類至負債準備之金額分別為6,038,003仟元及5,068,263仟元。

2. 遞延所得稅之分類及備抵評價科目依中華民國一般公認會計原則之規定,遞延所得稅資產及負債依其相關資產或負債之分類劃分為流動或非流動項目,無相關之資產或負債者,依預期迴轉期間之長短劃分為流動或非流動項目。轉換至Taiwan-IFRSs後,依國際會計準則第1號「財務報表之表達」之規定,遞延所得稅資產及負債一律分類為非流動項目。

另依中華民國一般公認會計原則之規定,遞延所得稅資產於評估其可實現性後,認列相關備抵評價金額。轉換至Taiwan-IFRSs後,依國際會計準則第12號「所得稅」之規定,僅當所得稅利益「很有可能」實現時始認列為遞延所得稅資產,故不再使用備抵評價科目。

截至101年12月31日及1月1日,本公司遞延所得稅資產重分類至非流動資產之金額分別為8,001,202仟元及5,936,490仟元。

3. 出租資產及閒置資產之分類轉換至Taiwan-IFRSs後,原帳列其他資產項下之出租資產及閒置資產依其性質重分類為不動產、廠房及設備。依國際會計準則第40號「投資性不動產」之規定,投資性不動產係指企業為賺取租金或資本增值而持有之不動產。惟本公司出租資產主要係出租予員工使用之宿舍及供應商使用之部分廠房空間,前者依相關準則規定非屬投資性不動產;後者因不能單獨出售,且所佔廠房面積並不重大,亦非屬投資性不動產。

截至101年12月31日及1月1日,本公司將出租資產及閒置資產重分類至不動產、廠房及設備之金額分別為32,742仟元及47,237仟元。

4. 員工福利依中華民國一般公認會計原則之規定,本公司對確定福利計畫進行精算評價並認列相關退休金成本及應計退休金負債;轉換至Taiwan-IFRSs後,應依國際會計準則第19號「員工福利」之規定,對確定福利義務進行精算評價。

另依中華民國一般公認會計原則之規定,不允許直接將確定福利計畫相關精算損益直接認列於權益項下,而須採用緩衝區法認列。採用緩衝區法認列精算損益時,應按可獲得退休金給付在職員工之平均剩餘服務年限攤銷。

惟依國際會計準則第19號「員工福利」規定,本公司選擇將來自於確定福利計畫之精算損益立即認列於其他綜合損益項下。認列於其他綜合損益者係立即認列於保留盈餘,於後續期間不得重分類至損益。

本公司因依國際會計準則第19號「員工福利」之規定重新精算確定福利計畫,並依國際財務報導準則第1號規定將差額於轉換日直接認列於保留盈餘中及根據101年度之精算評價於當年度認列精算損益於其他綜合損益。

另依據中華民國一般公認會計原則,最低退休金負債是資產負債表上應認列退休金負債之下限,若帳列之應計退休金負債低於此下限金額則應將不足部分補列。轉換至Taiwan-IFRSs後,無最低退休金負債之規定。

截至101年12月31日及1月1日,本公司應計退休金負債因上述差異分別調整增加2,941,693仟元及2,332,516仟元;遞延所得稅資產分別調整增加351,002仟元及231,011仟元;非控制權益分別調整減少12,759仟元及13,388仟元;101年12月31日調整減少未認列為退休金成本之淨損失4,416仟元;101年度退休金成本及所得稅費用分別調整減少72,385仟元及37,633仟元;及認列確定福利計畫精算損失685,978仟元及與其他綜合損益組成部分相關之所得稅利益82,358仟元。

5. 採用權益法之投資之調整本公司採權益法評價之關聯企業及合資,亦配合本公司評估現行會計政策與未來依Taiwan-IFRSs編製財務報表所採用之會計政策之可能重大差異評估。經評估發現之重大差異項目主要係員工福利之調整。

另依中華民國一般公認會計原則之規定,若投資公司未按原持股比例認購採權益法評價之被投資公司增發之新股致投資比例下降,因而使所投資之股權淨值發生增減者,應就增減數調整資本公積。轉換至Taiwan-IFRSs後,仍應就所享有之股權淨值增減數調整資本公積及採用權益法之投資。惟若未按持股比例認購致使對關聯企業及合資之所有權權益減少者,於其他綜合損益中所認列與該關聯企業及合資有關之金額按減少比例重分類,其會計處理之基礎係與關聯企業及合資若直接處分相關資產或負債所必須遵循之基礎相同。

截至101年12月31日及1月1日,本公司採用權益法之投資因上述調節分別減少69,102仟元及13,401仟元;國外營運機構財務報表換算之兌換差額分別調整減少43仟元及增加5仟元;資本公積分別調整減少462,469仟元及374,695仟元;101年12月31日調整減少未認列為退休金成本之淨損失883仟元;101年度採用權益法認列之關聯企業及合資淨益份額及採用權益法認列之關聯企業及合資之其他綜合損益份額分別調整增加45,118仟元及調整減少18,905仟元;101年度其他利益及損失調整認列利益4,977仟元。

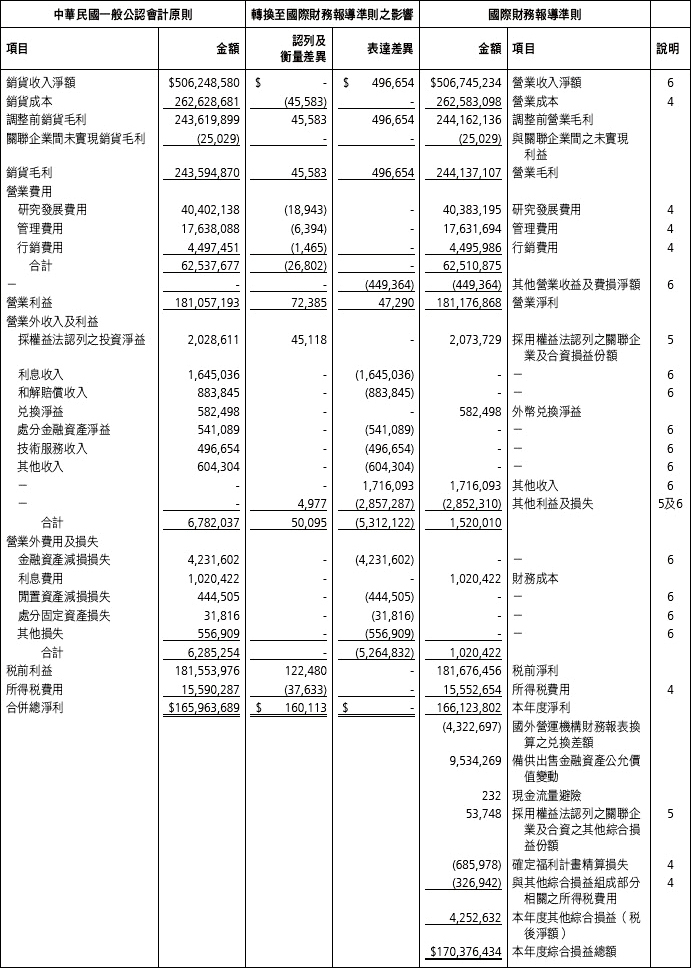

6. 合併綜合損益表之調節說明本公司原依中華民國修正前證券發行人財務報告編製準則編製之合併損益表,其營業利益僅包含營業收入、營業成本及營業費用。轉換至Taiwan-IFRSs後,本公司依營業交易之性質將技術服務收入重分類至營業收入項下;租金收入、出租資產折舊、處分固定資產與其他資產之淨損益及閒置資產減損損失重分類至其他營業收益及費損項下,並包含於營業利益內。

轉換至Taiwan-IFRSs後,本公司依營業交易之性質將101年度技術服務收入496,654仟元重分類至營業收入項下;租金收入808仟元、處分固定資產與其他資產之淨益103仟元、其他收入886仟元、出租資產折舊6,656仟元及閒置資產減損損失444,505仟元重分類至其他營業收益及費損項下;利息收入1,645,036仟元及股利收入71,057仟元重分類至其他收入;和解賠償收入883,845仟元、處分金融資產淨益541,089仟元、其他收入499,903仟元、金融商品評價淨損252,530仟元、金融資產減損損失4,231,602仟元及其他損失297,992仟元重分類至其他利益及損失。