三、新發布及修訂準則及解釋之適用

依據金融監督管理委員會(以下簡稱金管會)於98年5月14日宣布之「我國企業採用國際會計準則推動架構」,上市上櫃公司及興櫃公司應自102年起依證券發行人財務報告編製準則暨經金管會認可並發布生效之國際財務報導準則、國際會計準則、解釋及解釋公告(以下稱「Taiwan-IFRSs」)編製合併財務報告。

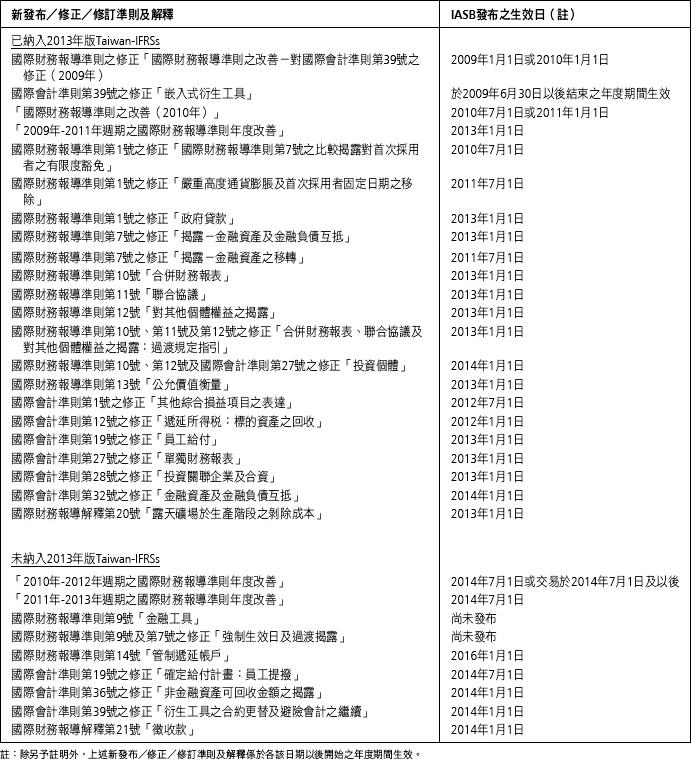

(一)尚未生效之新發布╱修正╱修訂準則及解釋

本公司未適用下列業經國際會計準則理事會發布之國際財務報導準則、國際會計準則、解釋及解釋公告。截至本合併財務報告通過發布日止,下列準則及解釋除金管會發布已納入2013年版Taiwan-IFRSs應自104年起採用外,金管會尚未發布其餘準則及解釋之生效日。

(二)尚未生效之新發布╱修正╱修訂準則及解釋造成之會計政策重大變動說明

本公司認為除下列各項外,首次適用上述準則及解釋將不致對本公司會計政策造成重大變動:

1. 國際財務報導準則第9號「金融工具」

所有屬於國際會計準則第39號「金融工具:認列與衡量」範圍內之金融資產後續衡量係以攤銷後成本衡量或以公允價值衡量。若本公司係以收取合約現金流量為目的而持有金融資產之經營模式下持有,且其合約現金流量完全為支付本金及流通在外本金金額之利息,則該金融資產係以攤銷後成本衡量。所有其他金融資產係以報導期間結束日之公允價值衡量。

國際財務報導準則第9號在一般避險會計之主要改變,係調整避險會計之適用條件,以使適用避險會計之財務報表更能反映企業實際進行之風險管理活動。與國際會計準則第39號相較,其主要修正容包括:(1)增加可適用避險會計之交易型態,例如放寬非財務風險適用避險會計之條件;(2)修改避險衍生工具之損益認列方式,以減緩損益波動程度;及(3)避險有效性方面,以避險工具與被避險項目間之經濟關係取代實際有效性測試。

國際財務報導準則第9號刪除原訂自2015年1月1日以後開始之年度期間生效之規定, 待完成新減損模式及分類與衡量之有限度修正後,將予以重新考量適當之生效日。

2. 國際財務報導準則第12號「對其他個體權益之揭露」

國際財務報導準則第12號規定企業對所參與之合併個體及未合併個體二者皆需作更多之揭露。國際財務報導準則第12號之目的係要求資訊之提供,以使財務報表使用者得據以衡量控制之基礎、對合併資產及負債之任何限制、因參與未合併之結構性個體所暴露之風險,以及非控制權益持有人對合併個體活動之參與情況。本公司預期採用國際財務報導準則第12號將使本公司增加有關合併個體及未合併個體之資訊揭露。

3. 國際財務報導準則第13號「公允價值衡量」

國際財務報導準則第13號「公允價值衡量」提供公允價值衡量指引,該準則定義公允價值、建立衡量公允價值之架構,並規定公允價值衡量之揭露。此外,該準則規定之揭露內容較現行準則更為廣泛,例如,現行準則僅要求以公允價值衡量之金融工具須按公允價值三層級揭露,依照國際財務報導準則第13號「公允價值衡量」規定,適用該準則之所有資產及負債皆須提供前述揭露。

4. 修正國際會計準則第1號「財務報表之表達」-其他綜合損益項目之表達

國際會計準則第1號修正其他綜合損益之表達方式,規定列示於其他綜合損益之項目應依據後續是否可能重分類至損益予以分組(即按照後續可能重分類至損益之項目及後續不可能重分類至損益之項目分組)。該修正同時規定以稅前金額列示之其他綜合損益項目,其相關稅額應隨前述兩分組類別予以單獨列示。本公司預期上述修正將改變本公司綜合損益表之表達方式。

5. 修訂國際會計準則第19號「員工給付」

國際會計準則第19號「員工給付」修訂內容包括要求認列淨確定給付負債(資產)之變動數、拆分確定給付成本之組成部分、刪除精算損益得採「緩衝區法」之會計政策選擇並規定精算損益應於發生時列入其他綜合損益,以及前期服務成本應於發生時認列為損益,不再於符合既得條件前之平均期間內按直線法分攤認列為費用。此外,該修訂同時增加確定給付計畫之揭露。

6. 修訂國際會計準則第36號「非金融資產可回收金額之揭露」之修正

本次國際會計準則第36號之修正係釐清本公司僅須於認列或迴轉減損損失當年度揭露該等可回收金額。此外,若可回收金額係以現值法計算之公允價值減處分成本衡量,則須增加揭露所採用之折現率。本公司預期上述修正將使本公司增加有關非金融資產可回收金額之揭露。

(三)尚未生效之新發布╱修正╱修訂準則及解釋對本公司財務報表影響之說明

截至本合併財務報告通過發布日止,本公司仍持續評估上述準則及解釋對財務狀況與經營結果之影響,相關影響待評估完成時予以揭露。