Page 224 - TSMC 2020 年報

P. 224

(六) 金融工具之公允價值

1. 認列於合併資產負債表之公允價值衡量

公允價值之可觀察程度分為第一至第三等級:

(1) 第一等級公允價值衡量係指以來自活絡市場相同資產或負

債之公開報價(未經調整)。

(2) 第二等級公允價值衡量係指除第一等級之公開報價外,以

屬於該資產或負債直接(亦即價格)或間接(亦即由價格推

導而得)可觀察之輸入值推導公允價值。

(3) 第三等級公允價值衡量係指評價技術係非以可觀察市場資

料為基礎之資產或負債之輸入值(不可觀察之輸入值)推導 公允價值。 公允價值層級各等級間之移轉時點係為報導期間之結束日。

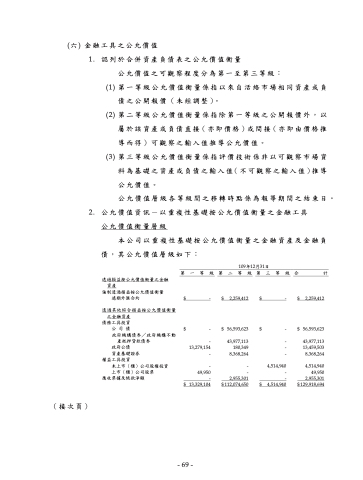

2. 公允價值資訊-以重複性基礎按公允價值衡量之金融工具 公允價值衡量層級

本公司以重複性基礎按公允價值衡量之金融資產及金融負 債,其公允價值層級如下:

109年12月31日 第一等級第二等級第三等級合 計

透過損益按公允價值衡量之金融

資產

強制透過損益按公允價值衡量

遠期外匯合約

透過其他綜合損益按公允價值衡量 之金融資產

$ -

$ 2,259,412

$ 56,593,623

$ -

$ -

- - -

4,514,940 - - $ 4,514,940

$ 2,259,412

$ 56,593,623

43,977,113 13,459,503 8,368,264

4,514,940 49,950 2,955,301 $ 129,918,694

債務工具投資 公司債$- 政府機構債券/政府機構不動

產抵押貸款債券 政府公債

資產基礎證券

權益工具投資

未上市(櫃)公司股權投資

- 43,977,113 13,279,154 180,349 - 8,368,264

- -

上市(櫃)公司股票

應收票據及帳款淨額 -

49,950 $ 13,329,104

- 2,955,301 $ 112,074,650

(接次頁)

- 69 -

- 69 -