Page 314 - TSMC 2018 年報

P. 314

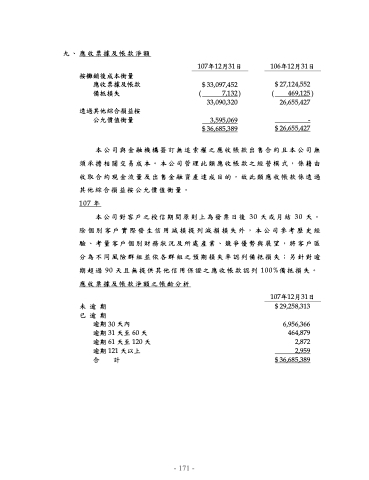

九、應收票據及帳款淨額

按攤銷後成本衡量

應收票據及帳款

備抵損失

透過其他綜合損益按

公允價值衡量

107年12月31日 106年12月31日

$ 33,097,452 $ 27,124,552 ( 7,132) ( 469,125)

33,090,320

3,595,069 $ 36,685,389

26,655,427

- $ 26,655,427

本公司與金融機構簽訂無追索權之應收帳款出售合約且本公司無 須承擔相關交易成本。本公司管理此類應收帳款之經營模式,係藉由 收取合約現金流量及出售金融資產達成目的,故此類應收帳款係透過 其他綜合損益按公允價值衡量。

107 年

本公司對客戶之授信期間原則上為發票日後 30 天或月結 30 天。

除個別客戶實際發生信用減損提列減損損失外,本公司參考歷史經 驗、考量客戶個別財務狀況及所處產業、競爭優勢與展望,將客戶區 分為不同風險群組並依各群組之預期損失率認列備抵損失;另針對逾 期超過 90 天且無提供其他信用保證之應收帳款認列 100%備抵損失。 應收票據及帳款淨額之帳齡分析

未逾期 已逾期 逾期 逾期 逾期 逾期

合

30 天內

31 天至 60 天 61 天至 120 天 121 天以上

計

107年12月31日 $ 29,258,313

6,956,366 464,879 2,872 2,959 $ 36,685,389

- 171 -