Page 223 - TSMC 2018 年報

P. 223

按攤銷後成本衡量及透過其他綜合損益按公允價值衡量之債務 工具投資之信用風險管理如下:

本公司僅投資經外部信用評等機構評定為投資等級之債務工 具,本公司除定期追蹤所投資債務工具之外部信用評等資訊外,並 同時根據市場狀況及債務人之重大資訊,以評估債務工具自原始認 列後信用風險是否顯著增加。

本公司參考外部信用評等機構所提供之違約率與違約損失率, 以評估債務工具在未來 12 個月之預期信用損失或存續期間之預期信 用損失。本公司現行信用風險評等機制如下:

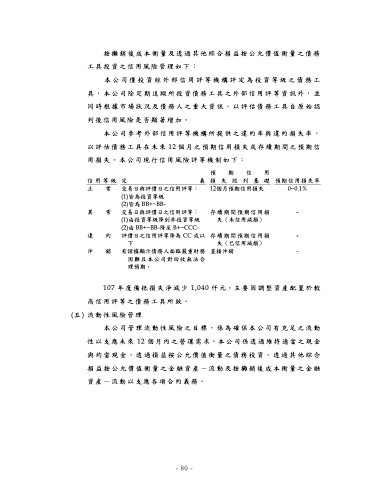

信用等級 定

正常 交易日與評價日之信用評等:

(1)皆為投資等級

(2)皆為 BB+~BB-

異常 交易日與評價日之信用評等:

義

預期信用

損 失 認 列 基 礎 預期信用損失率 12個月預期信用損失 0~0.1%

存續期間預期信用損 - 失(未信用減損)

存續期間預期信用損 - 失(已信用減損)

直接沖銷 -

(1)由投資等級降到非投資等級

(2)由 BB+~BB-降至 B+~CCC- 違約 評價日之信用評等降為 CC 或以

下

沖銷 有證據顯示債務人面臨嚴重財務

困難且本公司對回收無法合 理預期。

107 年度備抵損失淨減少 1,040 仟元,主要因調整資產配置於較 高信用評等之債務工具所致。

(五) 流動性風險管理 本公司管理流動性風險之目標,係為確保本公司有充足之流動

性以支應未來 12 個月內之營運需求。本公司係透過維持適當之現金 與約當現金、透過損益按公允價值衡量之債務投資、透過其他綜合 損益按公允價值衡量之金融資產-流動及按攤銷後成本衡量之金融 資產-流動以支應各項合約義務。

- 80 -