Page 189 - TSMC 2018 年報

P. 189

利潤率、免稅期間、可使用之所得稅抵減及稅務規劃等假設。任何 關於全球經濟環境、產業環境的變遷及法令的改變,均可能引起遞 延所得稅資產之重大調整。

(七) 未上市(櫃)公司股權投資之公允價值衡量 未上市(櫃)公司股權投資之公允價值衡量,係依被投資者之

性質採用適合之評估方法,例如參考被投資者財務狀況、營運結果、 近期籌資活動或類似標的之市場交易價格、市場狀況及必要折減等 評估其公允價值。評估之公允價值可能與未來實際處分價格不同。 本公司每季依市場情況重新評估公允價值,以衡量公允價值是否適 當。

(八) 存貨之評價 由於存貨須以成本與淨變現價值孰低者計價,故本公司必須運

用判斷及估計決定報導期間結束日存貨之淨變現價值。 本公司評估報導期間結束日存貨因正常損耗、過時陳舊或無市 場銷售價值之金額,並將存貨成本沖減至淨變現價值。此存貨評價 主要係依未來特定期間內之產品需求為估計基礎,故可能產生重大

變動。

(九) 確定福利計畫之認列

確定福利退休計畫應認列之確定福利成本及淨確定福利負債係 使用預計單位福利法進行精算評價,其採用之精算假設包括折現 率、員工離職率及未來薪資成長率之估計,若該等估計因市場與經 濟情況之改變而有所變動,可能會重大影響應認列之費用與負債金 額。

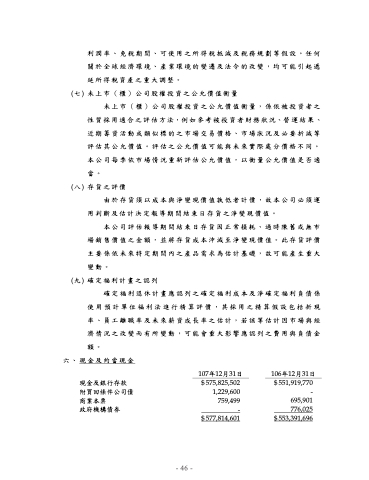

六、現金及約當現金

現金及銀行存款

附買回條件公司債

商業本票

政府機構債券

107年12月31日 $ 575,825,502 1,229,600 759,499 - $ 577,814,601

106年12月31日 $ 551,919,770 - 695,901 776,025 $ 553,391,696

- 46 -