Page 231 - TSMC 2022 Annual Report

P. 231

(承前頁)

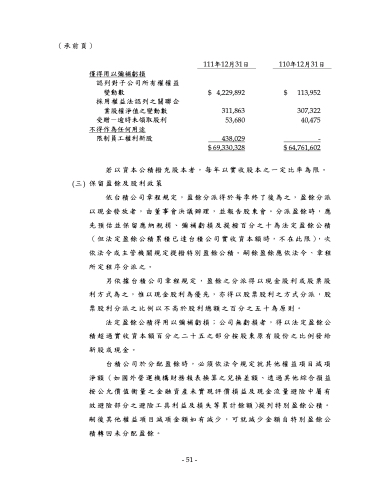

僅得用以彌補虧損 認列對子公司所有權權益

變動數 採用權益法認列之關聯企

業股權淨值之變動數

受贈-逾時未領取股利

不得作為任何用途

限制員工權利新股

111年12月31日 $ 4,229,892

311,863 53,680

438,029 $ 69,330,328

110年12月31日 $ 113,952

307,322 40,475

- $ 64,761,602

若以資本公積撥充股本者,每年以實收股本之一定比率為限。 (三) 保留盈餘及股利政策

依台積公司章程規定,盈餘分派得於每季終了後為之,盈餘分派 以現金發放者,由董事會決議辦理,並報告股東會。分派盈餘時,應 先預估並保留應納稅捐、彌補虧損及提撥百分之十為法定盈餘公積 (但法定盈餘公積累積已達台積公司實收資本額時,不在此限),次 依法令或主管機關規定提撥特別盈餘公積。嗣餘盈餘應依法令、章程 所定程序分派之。

另依據台積公司章程規定,盈餘之分派得以現金股利或股票股 利方式為之,惟以現金股利為優先,亦得以股票股利之方式分派,股 票股利分派之比例以不高於股利總額之百分之五十為原則。

法定盈餘公積得用以彌補虧損;公司無虧損者,得以法定盈餘公 積超過實收資本額百分之二十五之部分按股東原有股份之比例發給 新股或現金。

台積公司於分配盈餘時,必須依法令規定就其他權益項目減項 淨額(如國外營運機構財務報表換算之兌換差額、透過其他綜合損益 按公允價值衡量之金融資產未實現評價損益及現金流量避險中屬有 效避險部分之避險工具利益及損失等累計餘額)提列特別盈餘公積。 嗣後其他權益項目減項金額如有減少,可就減少金額自特別盈餘公 積轉回未分配盈餘。

- 51 -

- 51 -