Page 336 - TSMC 2020 年報

P. 336

(承前頁)

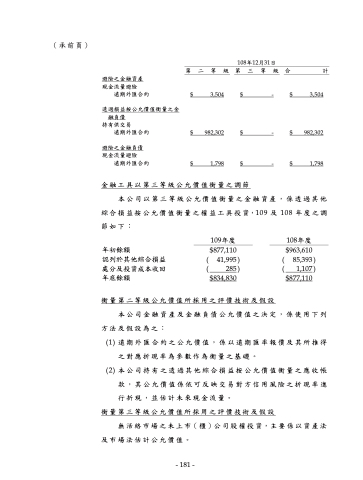

108年12月31日 第二等級第三等級合 計

避險之金融資產

現金流量避險

遠期外匯合約

透過損益按公允價值衡量之金

融負債

持有供交易 遠期外匯合約

避險之金融負債

現金流量避險

遠期外匯合約

$ 3,504

$ 982,302 $ 1,798

$ - $

$ - $ $ - $

3,504

982,302 1,798

金融工具以第三等級公允價值衡量之調節 本公司以第三等級公允價值衡量之金融資產,係透過其他

綜合損益按公允價值衡量之權益工具投資,109 及 108 年度之調 節如下:

年初餘額

認列於其他綜合損益

處分及投資成本收回

年底餘額

( (

109年度 $877,110

41,995 ) 285 )

$834,830

( (

108年度 $963,610

85,393 ) 1,107 )

$877,110

衡量第二等級公允價值所採用之評價技術及假設 本公司金融資產及金融負債公允價值之決定,係使用下列

方法及假設為之:

(1) 遠期外匯合約之公允價值,係以遠期匯率報價及其所推得

之對應折現率為參數作為衡量之基礎。

(2) 本公司持有之透過其他綜合損益按公允價值衡量之應收帳

款,其公允價值係依可反映交易對方信用風險之折現率進

行折現,並估計未來現金流量。

衡量第三等級公允價值所採用之評價技術及假設

無活絡市場之未上市(櫃)公司股權投資,主要係以資產法 及市場法估計公允價值。

- 181 -

- 181 -