Page 227 - TSMC 2020 年報

P. 227

資產法係參考經獨立機構按公允價值衡量後之淨資產價值, 本公司於 109 年及 108 年 12 月 31 日所使用之不可觀察輸入值 均為流動性折減 10%。當其他輸入值維持不變的情況下,若流 動性折減增加 1%時,將使公允價值分別減少 39,006 仟元及 34,843 仟元。

其餘少數投資標的係採用市場法,主要係參考被投資標的 近期籌資活動或類似標的之市場交易價格及市場狀況等評估其 公允價值。

另外,可轉換公司債之公允價值係以被投資標的之信用貼 水及市場狀況推算折現率,計算未來現金流量折現值,並參考近 期籌資活動及類似標的之市場交易價格,按選擇權定價模型評 估轉換權之公允價值。

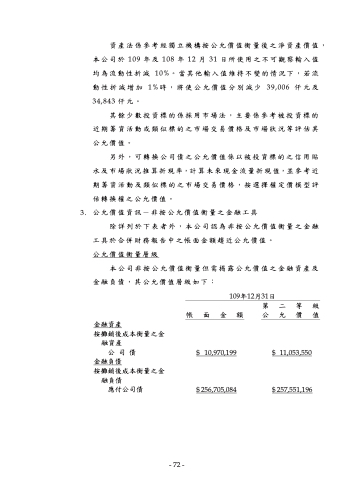

3. 公允價值資訊-非按公允價值衡量之金融工具 除詳列於下表者外,本公司認為非按公允價值衡量之金融

工具於合併財務報告中之帳面金額趨近公允價值。 公允價值衡量層級

本公司非按公允價值衡量但需揭露公允價值之金融資產及 金融負債,其公允價值層級如下:

109年12月31日 第二等級

帳面金額 公允價值

金融資產

按攤銷後成本衡量之金

融資產

公 司 債

金融負債

按攤銷後成本衡量之金

融負債 應付公司債

$ 10,970,199 $ 256,705,084

$ 11,053,550 $ 257,551,196

- 72 -

- 72 -