Page 207 - TSMC 2020 年報

P. 207

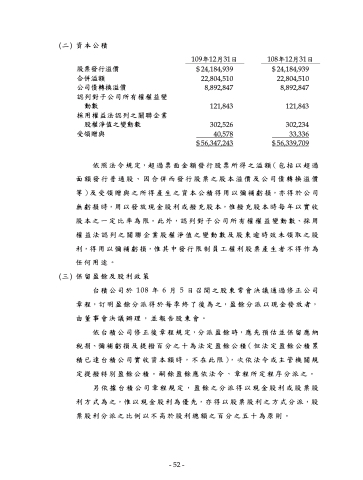

(二) 資本公積

109年12月31日 股票發行溢價 $ 24,184,939 合併溢額 22,804,510 公司債轉換溢價 8,892,847

認列對子公司所有權權益變

動數 121,843

採用權益法認列之關聯企業

股權淨值之變動數 302,526

受領贈與 40,578 $ 56,347,243

108年12月31日 $ 24,184,939

22,804,510 8,892,847

121,843

302,234 33,336 $ 56,339,709

依照法令規定,超過票面金額發行股票所得之溢額(包括以超過 面額發行普通股、因合併而發行股票之股本溢價及公司債轉換溢價 等)及受領贈與之所得產生之資本公積得用以彌補虧損,亦得於公司 無虧損時,用以發放現金股利或撥充股本,惟撥充股本時每年以實收 股本之一定比率為限。此外,認列對子公司所有權權益變動數、採用 權益法認列之關聯企業股權淨值之變動數及股東逾時效未領取之股 利,得用以彌補虧損,惟其中發行限制員工權利股票產生者不得作為 任何用途。

(三) 保留盈餘及股利政策

台積公司於 108 年 6 月 5 日召開之股東常會決議通過修正公司

章程,訂明盈餘分派得於每季終了後為之,盈餘分派以現金發放者, 由董事會決議辦理,並報告股東會。

依台積公司修正後章程規定,分派盈餘時,應先預估並保留應納 稅捐、彌補虧損及提撥百分之十為法定盈餘公積(但法定盈餘公積累 積已達台積公司實收資本額時,不在此限),次依法令或主管機關規 定提撥特別盈餘公積。嗣餘盈餘應依法令、章程所定程序分派之。

另依據台積公司章程規定,盈餘之分派得以現金股利或股票股 利方式為之,惟以現金股利為優先,亦得以股票股利之方式分派,股 票股利分派之比例以不高於股利總額之百分之五十為原則。

- 52 -

- 52 -