Page 322 - TSMC 2018 年報

P. 322

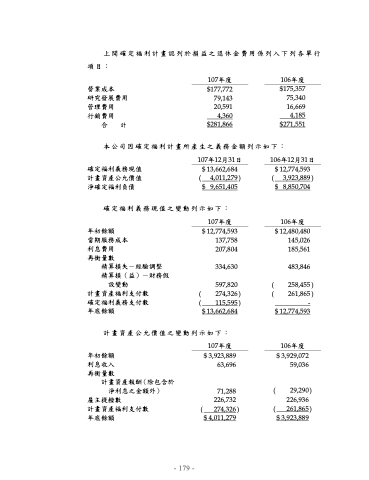

上開確定福利計畫認列於損益之退休金費用係列入下列各單行 項目:

107年度 營業成本 $177,772 研究發展費用 79,143 管理費用 20,591 行銷費用 4,360 合 計 $281,866

106年度 $175,357 75,340 16,669 4,185 $271,551

本公司因確定福利計畫所產生之義務金額列示如下:

確定福利義務現值

計畫資產公允價值

淨確定福利負債

107年12月31日 $ 13,662,684

( 4,011,279 ) $ 9,651,405

106年12月31日 $ 12,774,593

(

3,923,889 ) $ 8,850,704

106年度

$ 12,480,480 145,026 185,561

483,846

258,455 ) 261,865 )

- $ 12,774,593

106年度 $ 3,929,072 59,036

29,290 ) 226,936 261,865 )

$ 3,923,889

確定福利義務現值之變動列示如下:

107年度 年初餘額 $ 12,774,593 當期服務成本 137,758 利息費用 207,804

再衡量數

精算損失-經驗調整

精算損(益)-財務假

設變動

計畫資產福利支付數

確定福利義務支付數

( (

334,630

597,820 274,326 ) 115,595 )

( (

年底餘額 計畫資產公允價值之變動列示如下:

107年度 年初餘額 $ 3,923,889 利息收入 63,696

再衡量數 計畫資產報酬(除包含於

淨利息之金額外) 71,288 雇主提撥數 226,732

( (

$ 13,662,684

計畫資產福利支付數

年底餘額

( 274,326 $ 4,011,279

)

- 179 -