三八、首次採用個體財務報告會計準則

本公司轉換至個體財務報告會計準則日為101年1月1日。轉換至個體財務報告會計準則後,對本公司個體資產負債表暨個體綜合損益表之影響如下:

(一)豁免選項

除依據個體財務報告會計準則規定若干不得追溯適用及選擇下列豁免追溯適用之情形外,本公司係追溯適用個體財務報告會計準則以決定轉換日(101年1月1日)之初始個體資產負債表:

1. 企業合併

本公司對於轉換日前發生之企業合併選擇不予追溯適用相關規定。因此,於初始個體資產負債表中,企業合併所產生之商譽仍按100年12月31日依中華民國一般公認會計原則所認列之金額列示。

2. 員工福利

本公司選擇將與員工福利計畫有關之所有累積精算損益於轉換日認列於保留盈餘。

另本公司亦選擇適用相關規定所提供之豁免揭露規定,得就自轉換日起各會計期間推延決定之金額,揭露確定福利義務現值、計畫資產公允價值及計畫盈虧,以及經驗調整資訊之規定。

3. 股份基礎給付

本公司對所有在轉換日前已給與並已既得之股份基礎給付交易,選擇豁免追溯適用相關規定。

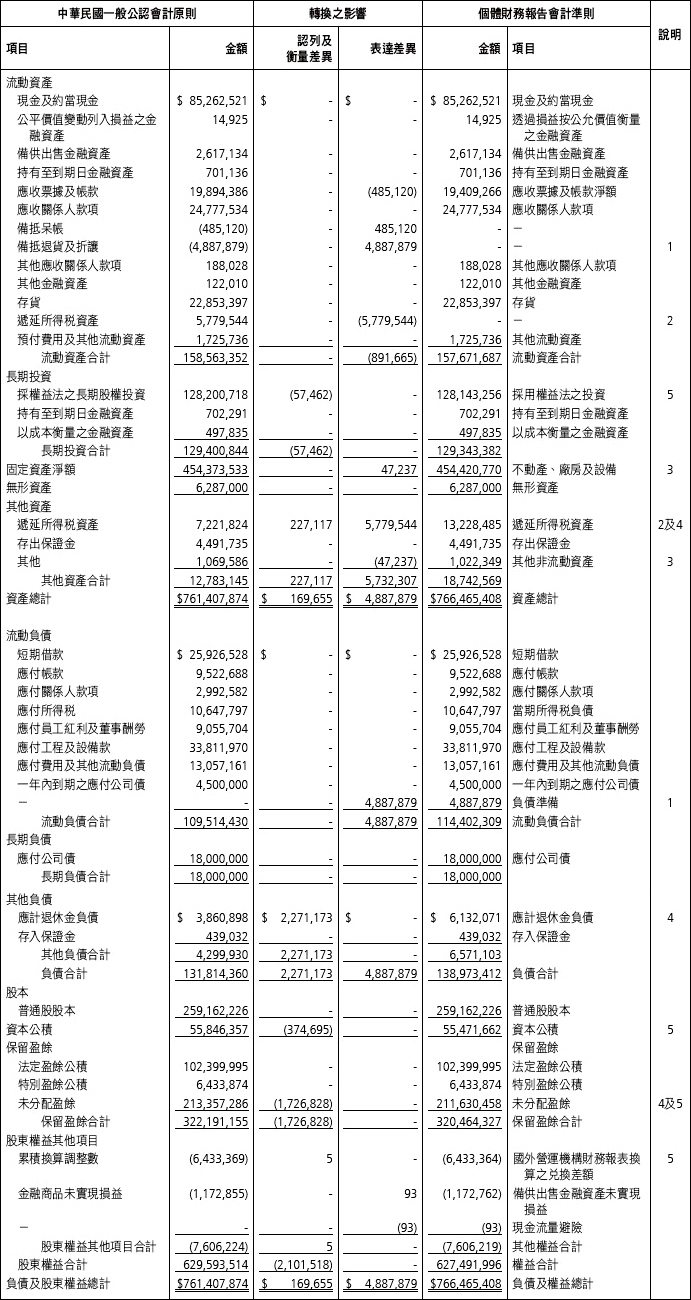

(二)101年12月31日個體資產負債表項目之調節

(三)101年1月1日個體資產負債表項目之調節

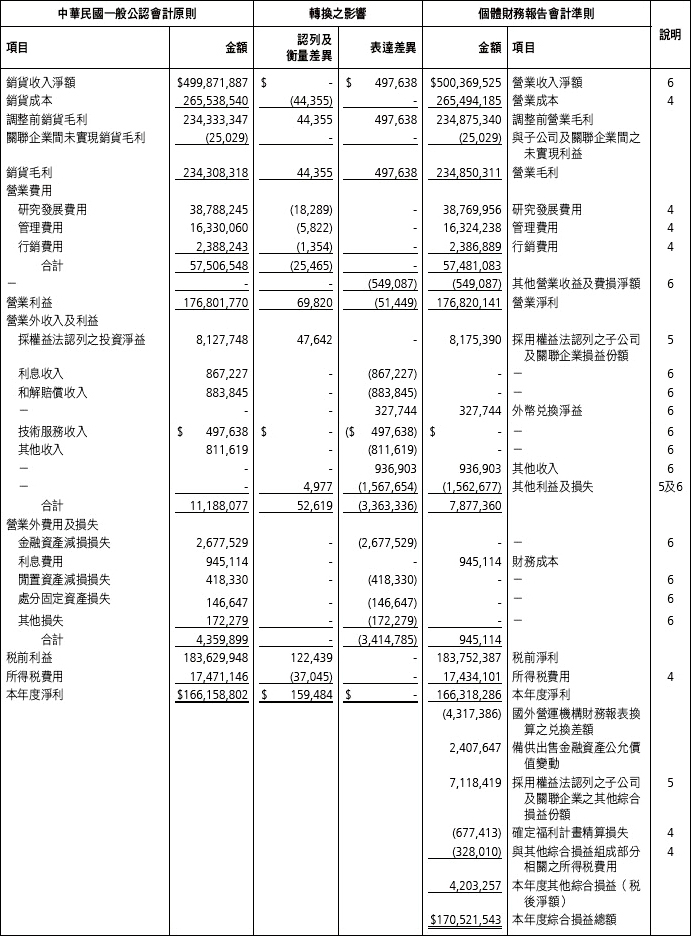

(四)101年度個體綜合損益表項目之調節

(五)101年度現金流量表重大調整說明

本公司於101年度處分及取得子公司部分權益未導致本公司對該子公司喪失控制。依中華民國一般公認會計原則之規定,本公司處分及取得子公司之現金流量均屬投資活動。依個體財務報告會計準則之規定,該等現金流量587,902仟元及2,259,244仟元係分類為籌資活動之現金流量。

本公司依中華民國原一般公認會計原則按間接法編製之現金流量表,係將利息收現數及利息支付數作為營業活動之現金流量,且未被要求單獨揭露利息收現數。惟依個體財務報告會計準則之規定,本公司101年度利息收現數為834,314仟元應單獨揭露,且依其性質將利息收現數表達為投資活動之現金流量,而利息支付數為670,165仟元則表達為籌資活動之現金流量。

除上述差異外,依個體財務報告會計準則編製之個體現金流量表與依中華民國一般公認會計原則所編製者,並無其他重大差異。

(六)轉換至個體財務報告會計準則之調節說明

1. 備抵退貨及折讓

在中華民國一般公認會計原則下,銷貨退回及折讓係依經驗估計可能發生之產品退回及折讓,於產品出售當年度列為銷貨收入之減項,並認列備抵退貨及折讓作為應收帳款之減項;轉換至個體財務報告會計準則後,由於原帳列備抵退貨及折讓係因過去事件所產生之現時義務,且未來清償之金額及時點並不確定,故依相關規定重分類為負債準備。

截至101年12月31日及1月1日,本公司將備抵退貨及折讓重分類至負債準備之金額分別為5,732,738仟元及4,887,879仟元。

2. 遞延所得稅之分類及備抵評價科目

依中華民國一般公認會計原則之規定,遞延所得稅資產及負債依其相關資產或負債之分類劃分為流動或非流動項目,無相關之資產或負債者,依預期迴轉期間之長短劃分為流動或非流動項目。轉換至個體財務報告會計準則後,依相關規定,遞延所得稅資產及負債一律分類為非流動項目。

另依中華民國一般公認會計原則之規定,遞延所得稅資產於評估其可實現性後,認列相關備抵評價金額。轉換至個體財務報告會計準則後,依相關規定,僅當所得稅利益「很有可能」實現時始認列為遞延所得稅資產,故不再使用備抵評價科目。

截至101年12月31日及1月1日,本公司遞延所得稅資產重分類至非流動資產之金額分別為7,728,464仟元及5,779,544仟元。

3. 出租資產及閒置資產之分類

轉換至個體財務報告會計準則後,原帳列其他資產項下之出租資產及閒置資產依其性質重分類為不動產、廠房及設備。依相關規定,投資性不動產係指企業為賺取租金或資本增值而持有之不動產。惟本公司出租資產主要係出租予員工使用之宿舍及供應商使用之部分廠房空間,前者依相關準則規定非屬投資性不動產;後者因不能單獨出售,且所佔廠房面積並不重大,亦非屬投資性不動產。

截至101年12月31日及1月1日,本公司將出租資產及閒置資產重分類至不動產、廠房及設備之金額分別為32,742仟元及47,237仟元。

4. 員工福利

依中華民國一般公認會計原則之規定,本公司對確定福利計畫進行精算評價並認列相關退休金成本及應計退休金負債;轉換至個體財務報告會計準則後,應依相關規定,對確定福利義務進行精算評價。

另依中華民國一般公認會計原則之規定,不允許直接將確定福利計畫相關精算損益直接認列於權益項下,而須採用緩衝區法認列。採用緩衝區法認列精算損益時,應按可獲得退休金給付在職員工之平均剩餘服務年限攤銷。

惟依相關規定,本公司選擇將來自於確定福利計畫之精算損益立即認列於其他綜合損益項下。認列於其他綜合損益者係立即認列於保留盈餘,於後續期間不得重分類至損益。

本公司因依相關規定重新精算確定福利計畫,並將差額於轉換日直接認列於保留盈餘中及根據101年度之精算評價於當年度認列精算損益於其他綜合損益。

另依據中華民國一般公認會計原則,最低退休金負債是資產負債表上應認列退休金負債之下限,若帳列之應計退休金負債低於此下限金額則應將不足部分補列。轉換至個體財務報告會計準則後,無最低退休金負債之規定。

截至101年12月31日及1月1日,本公司應計退休金負債因上述差異分別調整增加2,878,766仟元及2,271,173仟元;遞延所得稅資產分別調整增加345,452仟元及227,117仟元;101年度退休金成本及所得稅費用分別調整減少69,820仟元及37,045仟元;及認列確定福利計畫精算損失677,413仟元及與其他綜合損益組成部分相關之所得稅利益81,290仟元。

5. 採用權益法之投資之調整

本公司採權益法評價之子公司及關聯企業,亦配合本公司評估現行會計政策與未來依個體財務報告會計準則編製財務報表所採用之會計政策之可能重大差異評估。經評估發現之重大差異項目主要係員工福利之調整。

另依中華民國一般公認會計原則之規定,若投資公司未按原持股比例認購採權益法評價之被投資公司增發之新股致投資比例下降,因而使所投資之股權淨值發生增減者,應就增減數調整資本公積。轉換至個體財務報告會計準則後,仍應就所享有之股權淨值增減數調整資本公積及採用權益法之投資。惟若未按持股比例認購致使對關聯企業之所有權權益減少者,於其他綜合損益中所認列與該關聯企業有關之金額按減少比例重分類,其會計處理之基礎係與關聯企業若直接處分相關資產或負債所必須遵循之基礎相同。

截至101年12月31日及1月1日,本公司採用權益法之投資因上述調節分別減少113,720仟元及57,462仟元;國外營運機構財務報表換算之兌換差額分別調整減少43仟元及增加5仟元;資本公積分別調整減少462,469仟元及374,695仟元;101年12月31日調整減少未認列為退休金成本之淨損失5,299仟元;101年度採用權益法認列之子公司及關聯企業淨益份額及採用權益法認列之子公司及關聯企業之其他綜合損益份額分別調整增加47,642仟元及調整減少26,402仟元;101年度其他利益及損失調整認列利益4,977仟元。

6. 個體綜合損益表之調節說明

本公司原依中華民國修正前證券發行人財務報告編製準則編製之個體損益表,其營業利益僅包含營業收入、營業成本及營業費用。轉換至個體財務報告會計準則後,本公司依營業交易之性質將技術服務收入重分類至營業收入項下;租金收入、出租資產折舊、處分固定資產與其他資產之淨損益及閒置資產減損損失重分類至其他營業收益及費損項下,並包含於營業利益內。

轉換至個體財務報告會計準則後,本公司依營業交易之性質將101年度技術服務收入497,638仟元重分類至營業收入項下;租金收入469仟元、處分固定資產與其他資產之淨損125,488仟元、其他收入918仟元、出租資產折舊6,656仟元及閒置資產減損損失418,330仟元重分類至其他營業收益及費損項下;其他收入327,744仟元重分類至外幣兌換淨益;利息收入867,227仟元及股利收入69,676仟元重分類至其他收入;和解賠償收入883,845仟元、處分金融資產淨益110,365仟元、其他收入286,266仟元、金融商品評價淨損152,814仟元、金融資產減損損失2,677,529仟元及其他損失17,787仟元重分類至其他利益及損失。