二十、退職後福利計畫

(一)確定提撥計畫

本公司依「勞工退休金條例」訂定之員工退休辦法,係屬確定提撥退休辦法,本公司員工每月薪資百分之六提撥退休金至勞工保險局之個人專戶,本公司於102及101年度於個體綜合損益表認列為費用之金額分別為1,355,947仟元及1,205,642仟元。

(二)確定福利計畫

本公司依「勞動基準法」訂定之員工退休辦法,係屬確定福利退休辦法,依該辦法之規定,員工退休金係按服務年資及退休前6個月之平均薪資計算,每月按員工薪資總額百分之二提撥員工退休金基金,交由勞工退休準備金監督委員會以該委員會名義存入台灣銀行之專戶。本公司復於102年第4季修改確定福利退休辦法,明訂員工強制退休年齡,相關財務影響業已適當反映於精算結果。

本公司之計畫資產及確定福利義務現值,係由合格精算師進行精算。精算評價於衡量日之主要假設列示如下:

有關確定福利計畫認列於損益之退休金費用金額列示如下:

上開確定福利計畫認列於損益之退休金費用係列入下列各單行項目:

本公司於102及101年度分別認列671,774仟元及677,413仟元之稅前精算損失於其他綜合損益。截至102年及101年12月31日止,稅前精算損失認列於其他綜合損益之累積金額分別為1,349,187仟元及677,413仟元。

本公司因確定福利計畫所產生之義務列入個體資產負債表之金額列示如下:

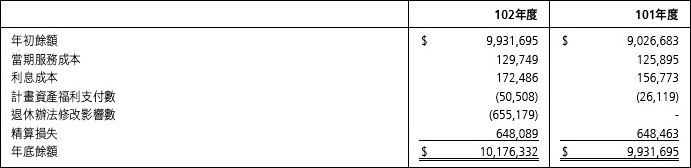

確定福利義務現值之變動列示如下:

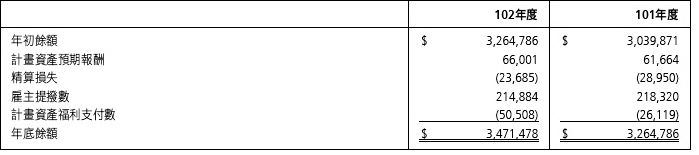

計畫資產公允價值之變動列示如下:

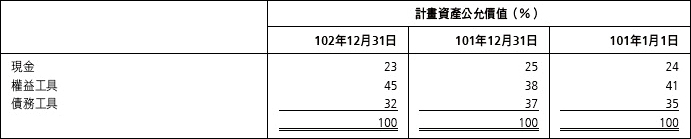

計畫資產之主要類別於報導期間結束日公允價值之百分比列示如下:

整體資產預期報酬率係根據歷史報酬趨勢以及精算師對於相關義務存續期間內,該資產所處市場之預測,並參考勞工退休基金監理會對勞工退休基金之運用情形,於考量最低收益不低於當地銀行2年定期存款利率之收益之影響所作之估計。102及101年度計畫資產之實際報酬分別為42,316仟元及32,714仟元。

本公司選擇自轉換至個體財務報告會計準則日起揭露經驗調整之歷史資訊:

本公司預期於102年12月31日以後1年內對確定福利計畫提撥金為221,330仟元。